Jak przekazało Ministerstwo Finansów Polskiej Agencji Prasowej, szacowana liczba dopłat w rozliczeniu rocznym za 2022 r. (na przykładzie zeznania PIT-37), gdyby został utrzymany mechanizm "rolowania" zaliczek również w II półroczu 2022 roku, dotyczyłaby liczby 2,6 mln podatników, natomiast po uchyleniu tego mechanizmu – 1,2 mln podatników. Ów spadek - jak dodał resort finansów - ma związek z rozwiązaniami, które weszły w życie od 1 lipca 2022 r.

Przed tym terminem obowiązująca opcja pozwalała płatnikom pobierać zaliczki w wysokości nie wyższej od obliczonej według zasad obowiązujących w 2021 r. Pojawiło się jednak ryzyko, że przy rocznym rozliczeniu więcej podatników będzie musiało dopłacić do podatku, a ponadto owe kwoty dopłat mogłyby być większe niż standardowe.

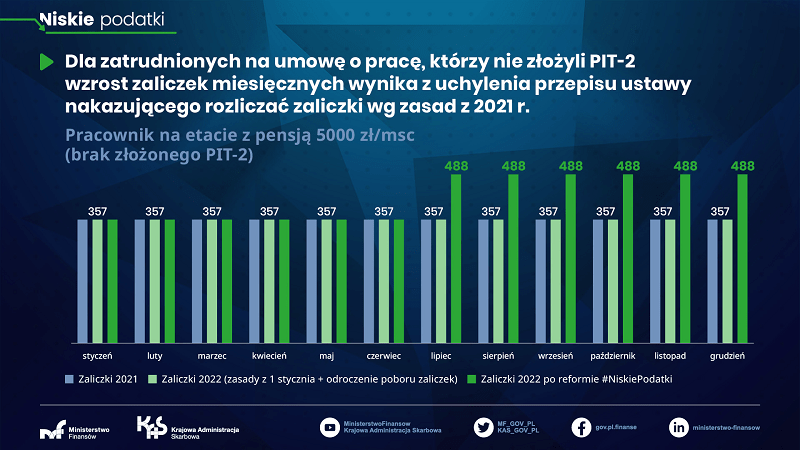

Jak wyjaśniło Ministerstwo Finansów, wspomniany mechanizm obecnie nie obowiązuje i został zastąpiony 12-proc. stawką podatku, co urealniło wysokość płaconych zaliczek.

Kogo dotyczą będą wyższe zaliczki na PIT?

Jak tłumaczy resort finansów, likwidacja z dniem 1 lipca niektórych rozwiązań, które weszły w życie od 1 stycznia 2022 r. i w trakcie trwania tego roku oraz rozłożenie na etapy nowelizacji „Niskie Podatki” sprawia, że niektóre grupy zapłacą wyższe zaliczki na podatek.

– Wśród nich będą: Ci, którzy nie złożyli PIT-2 przy zarobkach do 12 800 zł/msc. brutto oraz zleceniobiorcy (którzy nie mają możliwości złożenia PIT-2 w 2022 r.) przy zarobkach do 12 800 zł/msc. brutto. Wśród tych, którzy PIT-2 złożyli oraz mają jedno źródło dochodów wyższe zaliczki na podatek od lipca zapłacą zatrudnieni na umowę o pracę przy zarobkach od ok. 10 300 do 12 800 zł/msc. brutto, mundurowi przy zarobkach od ok. 8 900 do 12 800 zł/msc. brutto oraz emeryci (kwota wolna stosowana przez ZUS z mocy ustawy) z emeryturą od ok. 9 400 do 12 800 zł/msc. brutto – wylicza Ministerstwo Finansów.

Kogo dotyczą wyższe zaliczki na PIT:

– Wśród nich będą: Ci, którzy nie złożyli PIT-2 przy zarobkach do 12 800 zł/msc. brutto oraz zleceniobiorcy (którzy nie mają możliwości złożenia PIT-2 w 2022 r.) przy zarobkach do 12 800 zł/msc. brutto. Wśród tych, którzy PIT-2 złożyli oraz mają jedno źródło dochodów wyższe zaliczki na podatek od lipca zapłacą zatrudnieni na umowę o pracę przy zarobkach od ok. 10 300 do 12 800 zł/msc. brutto, mundurowi przy zarobkach od ok. 8 900 do 12 800 zł/msc. brutto oraz emeryci (kwota wolna stosowana przez ZUS z mocy ustawy) z emeryturą od ok. 9 400 do 12 800 zł/msc. brutto – wylicza Ministerstwo Finansów.

Kogo dotyczą wyższe zaliczki na PIT:

- podatników, którzy nie złożyli PIT-2 przy zarobkach do 12 800 zł/msc. brutto;

- podatników zatrudnionych na umowę o pracę, którzy złożyli PIT-2 przy zarobkach od 10 300 do 12 800 zł/msc. brutto – w ich przypadku zaliczki wzrosną maksymalnie o 60 zł;

- mundurowych przy zarobkach od ok. 8 900 do 12 800 zł/msc. brutto;

- emerytów (kwota wolna stosowana przez ZUS z mocy ustawy) z emeryturą od ok. 9 400 do 12 800 zł/msc. brutto;

- zleceniobiorców (którzy nie mają jeszcze w 2022 r. możliwości złożenia PIT-2) przy zarobkach do 12 800 zł/msc. brutto;

- podatników, którzy osiągają dochody z więcej niż jednego źródła (tzw. zbieg umów) – w tym przypadku zaliczka wzrośnie w tym źródle dochodu, w którym podatnik nie ma złożonego PIT -2.

Ilu rolników może dotyczyć problem wyższych zaliczek?

Z informacji, które podaliśmy w artykule "RPO: MRiRW dyskryminuje rolników ubiegających się o dotacje PROW", które to uzyskał rzecznik praw obywatelskich wynika, że w systemie ZUS w sekcji A (rolnictwo, leśnictwo, łowiectwo i rybactwo) zarejestrowanych jest ponad 2 miliony osób ubezpieczonych w ZUS, które nie podlega ubezpieczeniom rolniczym. – Z danych KRUS zaś wynika, że co roku ponad 1000 osób jest wykluczana z ubezpieczeń z KRUS, bo przekroczyły kwoty progowe podatku dochodowego - czytamy.

Kiedy rolnik ubezpieczony w KRUS może podjąć dodatkową pracę?

Zgodnie z art. 5b ust. 1 ustawy z dnia 20.12.1990 r. o ubezpieczeniu społecznym rolników – jak wyjaśnialiśmy w artykule "Czy rolnik ubezpieczony w KRUS może podjąć dodatkową pracę?" – rolnicy i domownicy podlegający ubezpieczeniu społecznemu rolników w pełnym zakresie z mocy ustawy (obowiązkowo), pomimo objęcia ich ubezpieczeniem społecznym w ZUS z tytułu wykonywania umowy agencyjnej, umowy zlecenia lub innej umowy o świadczeniu usług, do których stosuje się przepisy dotyczące zlecenia oraz pełnienia funkcji w radzie nadzorczej, podlegają nadal ubezpieczeniu społecznemu rolników w okresie wykonywania ww. umowy, jeżeli przychód osiągany z tytułu umowy w rozliczeniu miesięcznym nie przekracza kwoty równej minimalnemu wynagrodzeniu za pracę, ustalonemu na podstawie odrębnych przepisów.

W 2022 roku minimalne wynagrodzenie za pracę wynosi 3 010 zł brutto (2 363 zł netto). Wobec powyższego, aby nadal pozostać w ubezpieczeniu społecznym rolników, przychód rolnika w rozliczeniu miesięcznym nie może przekroczyć tej kwoty.

Pobierz poradnik Centrum Doradztwa Rolniczego w Brwinowie (2022) "Podatki w działalności rolniczej"

|

W latach 2015-2022 wprowadzono wiele zmian podatkowych:

|

źródło: Gazeta Prawna, PAP, Ministerstwo Finansów

zdjęcie: Pixabay