Rynek zbóż

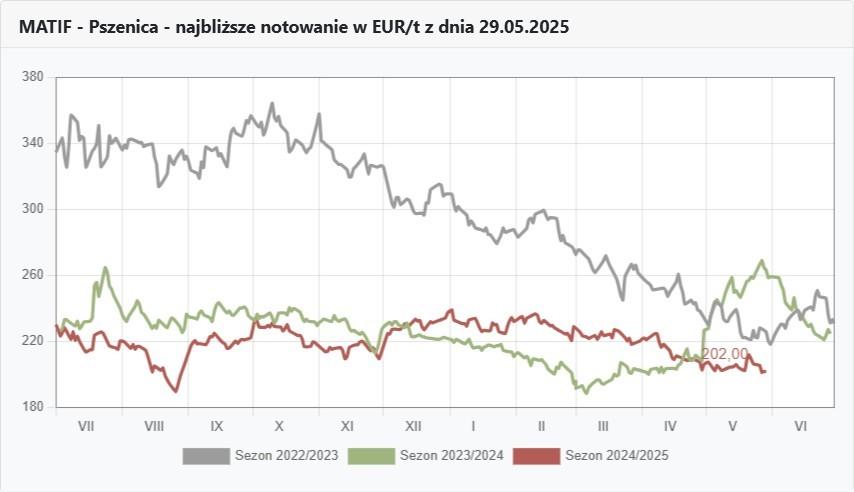

Wykresy pszenicy na Matifie

FOTO: Topagrar.pl

Notowania pszenicy na Matifie

FOTO: Topagrar.pl

Korekty mogą przyjść potem

Nasz pogląd na proponowane na żniwa ceny zwykle kształtuje obraz rynku na zakończenie starego sezonu. Tu jednak spotkać nas może spore zaskoczenie, bo jakże mówić o rynku, gdy coraz częściej ceny znikają ze skupów, a tam gdzie mamy je nadal pozostawione, nie są kompletnie odniesieniem do realnego handlu. Dzieje się tak, bo najzwyczajniej w świecie ten handel ma bardzo ograniczony zakres ilościowy.

A nieprzerywana podaż mogłaby gwarantować dość płynne przejście ze starych cen do nowych, nie powodując jakiegoś większego zamieszania. Niestety pierwsze zajawki cenowe cieszyć nie mogą. Wyraźnie bowiem przejawia się chęć do obniżek z cen wypracowanych z trudem przez ten sezon. Pszenica konsumpcyjna 780–850 zł/t, a paszowa po 750–800 zł/t uśmiechu na twarzy rolnika powodować nie może. Za jęczmień i pszenżyto 700 zł, a za żyto 650 zł/t także, choć bądźmy szczerzy, tutaj mogłoby być jeszcze gorzej.

No właśnie, w tym miejscu warto przejść do pozytywów. Szczególnie bowiem ceny zbóż paszowych, choć przecież za jakieś wysokie uznać nie możemy, to gdyby takie zostały w najodleglejszych zakątkach naszego kraju, pewnie byłyby do przyjęcia. Zwróćmy także uwagę na jeden ważny dorobek bieżącego sezonu, a mianowicie różnice cenowe pomiędzy pszenicą konsumpcyjną, a paszową. Przecież na starcie 2024/25 mieliśmy dystans ok. 100 zł dzielący te dwa segmenty jakościowe pszenicy. To powodowało, że skupy wystawiały czasem wręcz 5 asortymentów jakościowych dla tego zboża. Teraz rynek nieco się spłaszcza i prostuje te niedogodności.

Tak niedogodności, bo jadąc do skupu zawsze ryzykowaliśmy strącenie do niższego stopnia jakości i niższą cenę niż zakładaliśmy wyjeżdżając z gospodarstw, mając nawet zrobione analizy. A wracając do zbóż paszowych, to dobrze się dzieje, że to nie eksport z zakupami pszenicy jakościowej, ale firmy paszowe ze swoimi mniejszymi przecież wymaganiami kończą ten sezon poszukując towaru. To da wsparcie na starcie żniw, ale po nich musimy się wystrzegać korekt

Więcej o najnowszych propozycjach cenowych zbóż dowiesz się na Giełdzie Rzepaczano-Zbożowej:

Debata Zbożowa na VII Giełdzie Rzepaczano-Zbożowej

FOTO: Agrohorti Media

Debata Zbożowa na VII Giełdzie Rzepaczano-Zbożowej

FOTO: Agrohorti Media

Rynek rzepaku

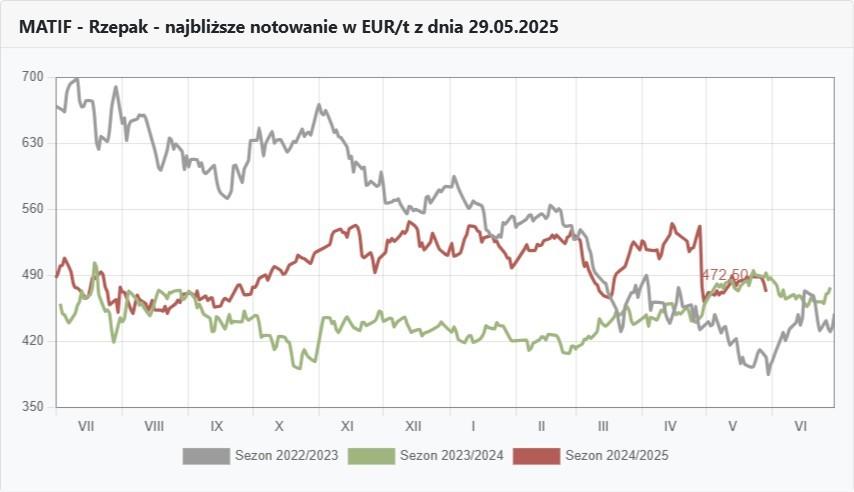

Wykresy rzepaku na Matifie

FOTO: Topagrar.pl

Notowania rzepaku na Matifie

FOTO: Topagrar.pl

Rzepak może nas zaskoczyć

Rzepak po niedoborowym sezonie powinien być zdecydowanie droższy. Tym bardziej, że z rzepakowych pól dochodzą nas głosy o przyorywaniu doświadczonych przez majowe przymrozki plantacji. W rzepaku głosy o efektach suszy zwykle na przetwórcach wrażenia nie robiły, bo z doświadczenia wiedzieli już że jest to roślina, która nieźle się przed suszą potrafi obronić. Ale mrozy w maju? No tutaj trzeba mieć nieco dłuższe doświadczenie i lepszą pamięć, bo takowe wystąpiły ostatnio przed kilkunastu laty.

Niestety chyba większość handlowców o tym zjawisku nie pamięta i chyba nie zdaje sobie sprawy z konsekwencji takiego obrotu sprawy. Mamy przecież przyorania, ale i wtórne kwitnienie wraz odradzaniem się rzepaku. A to nie cieszy, bo sztuczne wydłużenie wegetacji przyniesie straty w plonie nie tylko polegające na konieczności wykarmienia nowych łuszczyn, ale także na utrudnieniu decyzji o terminie zbioru. Co oznacza spóźnienie ze zbiorem dla jednych łuszczyn lub przyspieszenie dla drugich, w tym gronie uświadamiać sobie chyba nie musimy.

Tak czy siak nawet jeśli plantacje się utrzymały, to rzepak rokuje gorzej, a co ważne będzie dłużej czekał na żniwa. Co przetwórcy będą musieli wziąć pod uwagę i już dziś powinni pracować nad korzystniejszymi premiami do Matifu. Bo niewielu da się dziś ograć na hasło Matif tańszy, bo ropa niżej więc my musimy za rzepak płacić mniej. Za zboża przetwórcy płacą zdecydowanie więcej niż wskazują giełdowe kursy, więc i w rzepaku też tak powinno być.

Co producenci rzepaku i przetwórcy sądzą o nadchodzącym sezonie dowiesz się na Giełdzie Rzepaczano-Zbożowej:

Debata rzepakowa na VII Ogólnopolskiej Giełdzie Rzepaczano-Zbożowej

FOTO: Agrohorti Media

Debata rzepakowa na VII Ogólnopolskiej Giełdzie Rzepaczano-Zbożowej

FOTO: Agrohorti Media

Pozostało 22% tekstu

Ten artykuł jest dostępny tylko dla Prenumeratorów

Zyskaj dostęp do wszystkich treści Premium i e-wydań z Prenumeratą Cyfrową lub Drukowaną. Wybierz pakiet dla siebie i korzystaj tak, jak lubisz.

Masz Prenumeratę top agrar Polska, ale nie wiesz, jak dodać numer klienta na portalu?Kliknij tu, przygotowaliśmy dla Ciebie instrukcję rejestracji.