Rynek zbóż

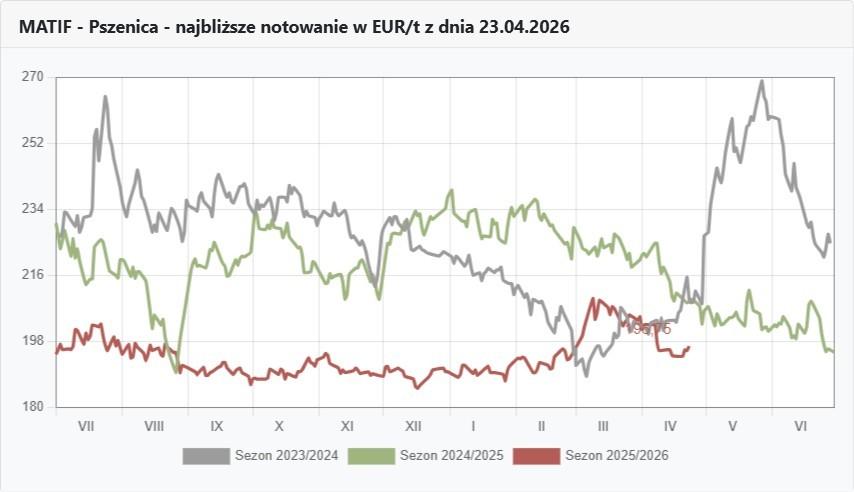

Wykresy pszenicy na MATIF

FOTO: Topagrar.pl

Notowania pszenicy na MATIF

FOTO: Topagrar.pl

Pszenicy trzeba jeszcze na 4 miesiące

Wydaje się, że na zbożowym rynku już za chwilę bieżący sezon dobiegnie końca. Jeśli jednak popatrzymy, na to co dzieje się na polach i tak na serio zmierzymy się z kalendarzem rolniczym, to zapewne dojdziemy do wniosku, że do pojawienia się nowych zbóż w handlu dzieli nas jeszcze ok. 3 miesięcy, a przetwórcy świeże zboże będą zużywać nie wcześniej niż pod koniec sierpnia. Tym samym do faktycznego zbilansowania ziarna zebranego w 2025 r. dzieli nas aż 1/3 sezonu.

Z tej perspektywy patrząc na rynek aktualne wzrosty cen przy ograniczonej podaży stają się bardziej zrozumiałe. Przemysł od samego początku tego sezonu podchodził do zaspokojenia swoich potrzeb na bieżąco, a teraz surowiec lokalnie będzie się już kończył. Rozpocznie się gra nie tylko o zgromadzone zboża w magazynach tych najbardziej dotąd odpornych, ale też o to by to ziarno miało odpowiednią jakość, bo trzeba będzie mocniej przebierać i tak, by nie było zbytnio od punktu przetwarzania oddalone, bo to rodzi dodatkowe koszty.

Z tej perspektywy patrząc na rynek możemy liczyć się z szybkim wymiataniem pszenżyta i podchodzeniem jego cen do cen jęczmienia, który jak wiadomo pojawi się skupach najwcześniej. Pszenica ma szansę jeszcze trochę zdrożeć, a potem podlegać już mocno lokalnym rozgrywkom. No i kukurydza, tą przecież nową w wystarczających dla przemysłu i handlu ilościach zobaczymy zapewne dopiero na przełomie października i listopada, więc perspektywy cenowe są bardzo ciekawe.

Rynek rzepaku

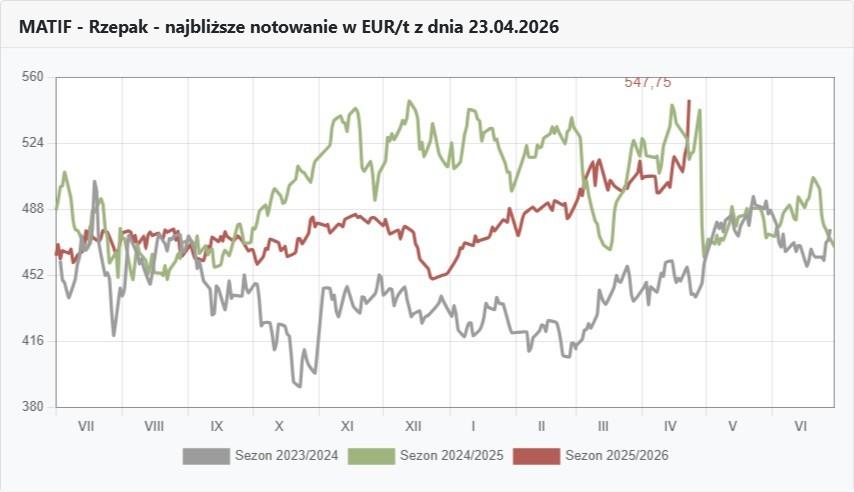

Wykresy rzepaku na MATIF

FOTO: Topagrar.pl

Notowania rzepaku na MATIF

FOTO: Topagrar.pl

Rzepak nowy da wsparcie, ale jakie?

Z rzepakiem to niby całkiem inna bajka, bo i tutaj patrząc na krajowe pola możemy już śmiało powiedzieć, że przed połową lipca przetwórcy na nowy polski rzepak nie mają co liczyć. A bardzo niski poziom zawartych kontraktów na nowe zbiory nie pozwala im na bilansowanie startu. To stary rzepak do samego końca powinno wspierać.

Tylko trzeba też patrzeć nie tylko na nasz rzepak, bo w świetle trwających już ponad 2 lata ograniczeń w imporcie rzepaku z Ukrainy, polski przemysł nauczył się już sięgać dalej na południe. Wsparciem dla naszego przerobu rzepaku jest surowiec pochodzący ze Słowacji, ale przede wszystkim z Rumunii i Bułgarii, a tam żniwa będą zdecydowanie wcześniej. A skoro i tak mamy niedobory rzepaku do przerobu, to krajowi przetwórcy już dziś zaczną się koło tego rzepaku z innych krajów Unii kręcić.

Co do cen, to przyglądając się wykresom notowań rzepaku na giełdzie MATIF i porównując je z poprzednimi sezonami rozsądek podpowiada nam, że po ostrym wyskoku do góry już za chwilę czeka nas potężne obsunięcie i kursy spadną sporo poniżej 500 €/t. Serce bije w rytm przekonania, że przy wciąż trwającym konflikcie o ropę naftową i słabym stanie plantacji rzepaku w kraju, który produkuje ponad 15% unijnego rzepaku pojawią się jeszcze okazje do korzystniejszej sprzedaży.

Kursy walut

Średnie kursy walut NBP

FOTO: Topagrar.pl

Złotówka ma mocne podstawy wspierane zakupami

Przyglądając się kursowi naszej waluty i ostatnim informacjom dotyczącym stanu naszej gospodarki trudni nie odnieść wrażenia, że złotówka ma mocne podstawy.

W tym tygodniu nas narodowy pieniądz dostał wsparcie z danych płynących z GUS. Okazuje się bowiem, że w marcu br. produkcja sprzedana przemysłu wzrosła o 9,4% w skali roku, a w ujęciu miesięcznym mamy do czynienia ze wzrostem aż o 17,2%.

Oceniany rok do roku wynik jest najlepszym od września 2022 r. I jak mamy nie być dumni z naszego przemysłu i naszych zakupów, zwłaszcza, że sprzedaż detaliczna w marcu wzrosła o 8,7% w skali rocznej i o 18,1% w porównaniu do lutego 2026 r.

Juliusz Urban