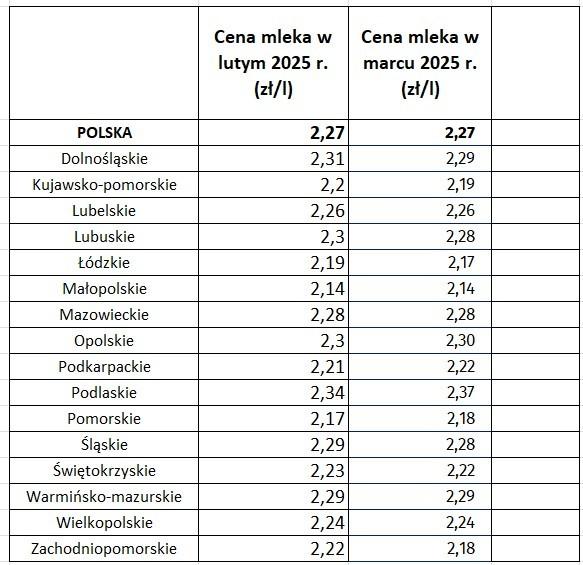

Z danych GUS wynika, że w lutym 2025 r., rolnicy w Polsce otrzymywali średnio 2,27 zł/l, w marcu cena się nie zmieniła, widoczne są jedynie niewielkie korekty. Najwięcej za mleko otrzymali rolnicy w woj. podlaskim (2,37 zł/l), a najmniej w woj. małopolskim (2,14 zł/l).

Ceny na GDT i prognozy dla produktów mlecznych

We wtorek 15 kwietnia odbyła się 378. aukcja GDT, w wyniku której indeks cen wzrósł o 1,6% w porównaniu z poprzednią aukcją. Średnia cena produktów mlecznych wyniosła 4385 dolarów za tonę. Podczas aukcji sprzedano 16 718 ton towarów, czyli o 925 ton mniej niż podczas ostatniej aukcji. W aukcji wzięło udział 181 podmiotów działających na rynku mleczarskim, czyli o 18 firm więcej niż 1 kwietnia.

Cena odwodnionego tłuszczu mlecznego wyniosła 6838 dolarów za tonę, co stanowi wzrost o 2,1% w porównaniu z poprzednim notowaniem. Wzrost ceny produktu może mieć związek z zakończeniem Ramadanu w krajach muzułmańskich Azji i Afryki oraz początkiem sezonu produkcji lodów, do produkcji których wykorzystuje się odwodniony tłuszcz mleczny. Przewiduje się, że rynek odwodnionego tłuszczu mlecznego będzie rósł. Restauracje typu fast food i duzi producenci żywności używają tłuszczu mlecznego ze względu na jego wszechstronność i wysoką zawartość tłuszczu. Fonterra i Dairy Farmers of America zwiększają swoje moce produkcyjne.

Wojna handlowa USA z Meksykiem komplikuje sytuację na światowym rynku odwodnionego tłuszczu mlecznego. Mówi się o tym, że Meksyk importuje odwodniony tłuszcz mlecznyz Nowej Zelandii w celu reeksportu do USA. Po nałożeniu przez administrację prezydenta USA Donalda Trumpa 25-procentowego cła na towary z Meksyku i Kanady pojawiły się wątpliwości co do dalszych dostaw odwodnionego tłuszczu mlecznego do Ameryki. Prawdopodobne jest, że utrata dostępu do rynku amerykańskiego może ograniczyć popyt na produkt.

Cena masła na aukcji GDT wynosiła 7679 dolarów za tonę, co stanowi wzrost o 1,5%. Według USDA przedział cenowy masła w Europie Zachodniej nie zmienił się. Zapasy masła w Europie pozostają ograniczone, a wolumeny produkcji mleka surowego są niższe niż w ubiegłym roku, pomimo sezonowego wzrostu produkcji mleka w kilku krajach. Produkcja masła w Oceanii zmniejszyła się na skutek sezonowego spadku wydajności mlecznej w regionie. Popyt na towary z Oceanii na rynkach eksportowych oraz wśród lokalnych przedsiębiorstw przemysłu spożywczego jest mniejszy. Amerykańscy eksporterzy kierują swoją działalność na rynki krajów azjatyckich i afrykańskich, gdzie już aktywnie działają producenci z Europy, Nowej Zelandii i Ameryki Południowej. Może to stanowić większą konkurencję na tych rynkach. Według prognoz GDT, masło może podrożeć o 2,4% w maju, w czerwcu o 2%.

Cena pełnego mleka w proszku wynosiła 4171 dolarów za tonę i wzrosła o 2,8% w porównaniu do poprzedniej aukcji. Według USDA ceny pełnego mleka w proszku w USA wzrosły. Według przetwórców nie przewiduje się w tym okresie roku zwiększonego popytu ze strony przemysłu cukierniczego. W niektórych krajach UE obserwuje się sezonowy wzrost produkcji mleka surowego.

W Europie rośnie popyt na pełne mleko w proszku, jednak umocnienie euro ogranicza zainteresowanie tym produktem na rynkach eksportowych. Według USDA ceny pełnego mleka w proszku w Oceanii wzrosły w zeszłym tygodniu. Rynki pozostają stabilne i wykazują tendencję wzrostową, a ta pozytywna dynamika najprawdopodobniej utrzyma się przez cały drugi kwartał br. Według prognozy GDT cena pełnego mleka w proszku wzrośnie prawdopodobnie o 2,8% w maju i o 3,3% w czerwcu.

Cena odtłuszczonego mleka w proszku spadła do 2795 dolarów. za tonę ( -2,3%). Według USDA odtłuszczone mleko w proszku staje się w USA coraz tańsze. Chińskie cło w wysokości 125% na produkty amerykańskie, będące odpowiedzią na cła administracji Trumpa w wysokości 145% na towary chińskie, utrudniło amerykańskim sprzedawcom odtłuszczonego mleka w proszku dostęp do rynku chińskiego. Chiny są trzecim co do wielkości rynkiem zbytu dla amerykańskich produktów mlecznych. Produkowane w Europie odtłuszczone mleko w proszku jest mniej konkurencyjne wśród nabywców ze względu na wzmocnienie euro. Handlowcy zauważają, że większość uczestników rynku zdaje sobie sprawę z ograniczonej podaży wykraczającej poza zakontraktowane wolumeny. Oczekuje się, że sytuacja rynkowa pozostanie stabilna co najmniej do końca drugiego kwartału. Organizatorzy aukcji GDT spodziewają się, że ceny wzrosną w maju o 1,3%, ale o 4,4% spadną w czerwcu.

Cena sera cheddar spadła do 4923 dolarów. za tonę ( -1,8%), a cena sera Mozzarella wzrosła do 4763 dolarów. za tonę ( +5,4%). Według USDA popyt na sery amerykańskie i europejskie na rynkach eksportowych jest stabilny. W Europie popyt na sery w segmencie detalicznym utrzymuje się na wysokim poziomie, a w sektorze gastronomicznym – na stabilnym poziomie. Aktywne zakupy odbywają się w Europie Południowej, gdzie rozpoczyna się sezon turystyczny. Produkcja mleka i sera w Europie rośnie sezonowo. Stany Zjednoczone nadal importują duże ilości sera z Francji, Włoch i Irlandii. Może pojawić się presja cenowa, bo trudno będzie znaleźć nagle nowych odbiorców.

Organizatorzy aukcji GDT prognozują, że cena sera Cheddar może spaść o 4,3% w maju i o 1,2% w czerwcu. Prognozuje się, że cena sera mozzarella wzrośnie w czerwcu o 5,3%. Kolejna aukcja odbędzie się 6 maja.

Prognozy cen mleka

Analitycy Banku Credit Agricole prognozują, że cena skupu mleka w Polsce na koniec 2025 r. wyniesie ok. 265 zł/hl, a na koniec 2026 r. ok. 245 zł/hl. Jak z kolei czytamy w Agro Nawigatorze Banku PKO BP analitycy prognizują utrzymanie się dodatniej rocznej dynamiki cen skupu mleka w nadchodzących miesiącach przy jej stopniowym spadku do końca roku.

- Ceny średnio w 2025 mogą ukształtować się na poziomie wyższym o 2-12% r/r, a w II połowie 2025 roczna dynamika kształtuje się w przedziale od -5% do +10% r/r. Jest to nieco więcej niż oczekiwaliśmy wstępnie na początku roku. Niższe tempo wzrostu produkcji, wzrost popytu oraz presja kosztów sprzyjać będą scenariuszowi wyższych cen. Ryzykiem są uwarunkowania pogodowe, polityka celna czy też zagrożenia związane z pryszczycą - podają analitycy Banku PKO BP.

oprac. dkol na podst. GUS/milkua.info/Credit Agricole/PKO BP