W najnowszym raporcie USDA brak jest odniesień do działań na Bliskim Wschodzie, a towarzyszące jej wydarzenia najwyraźniej nie wpływają na oceny amerykańskich ekspertów. Wzrastające z lekka zbiory pszenicy i w nieco większym stopniu rosnąca produkcja kukurydzy powodują utrzymanie eksportu i wzrost prognozowanego poziomu zapasów zbóż na zakończenie sezonu 2025/26.

PSZENICA

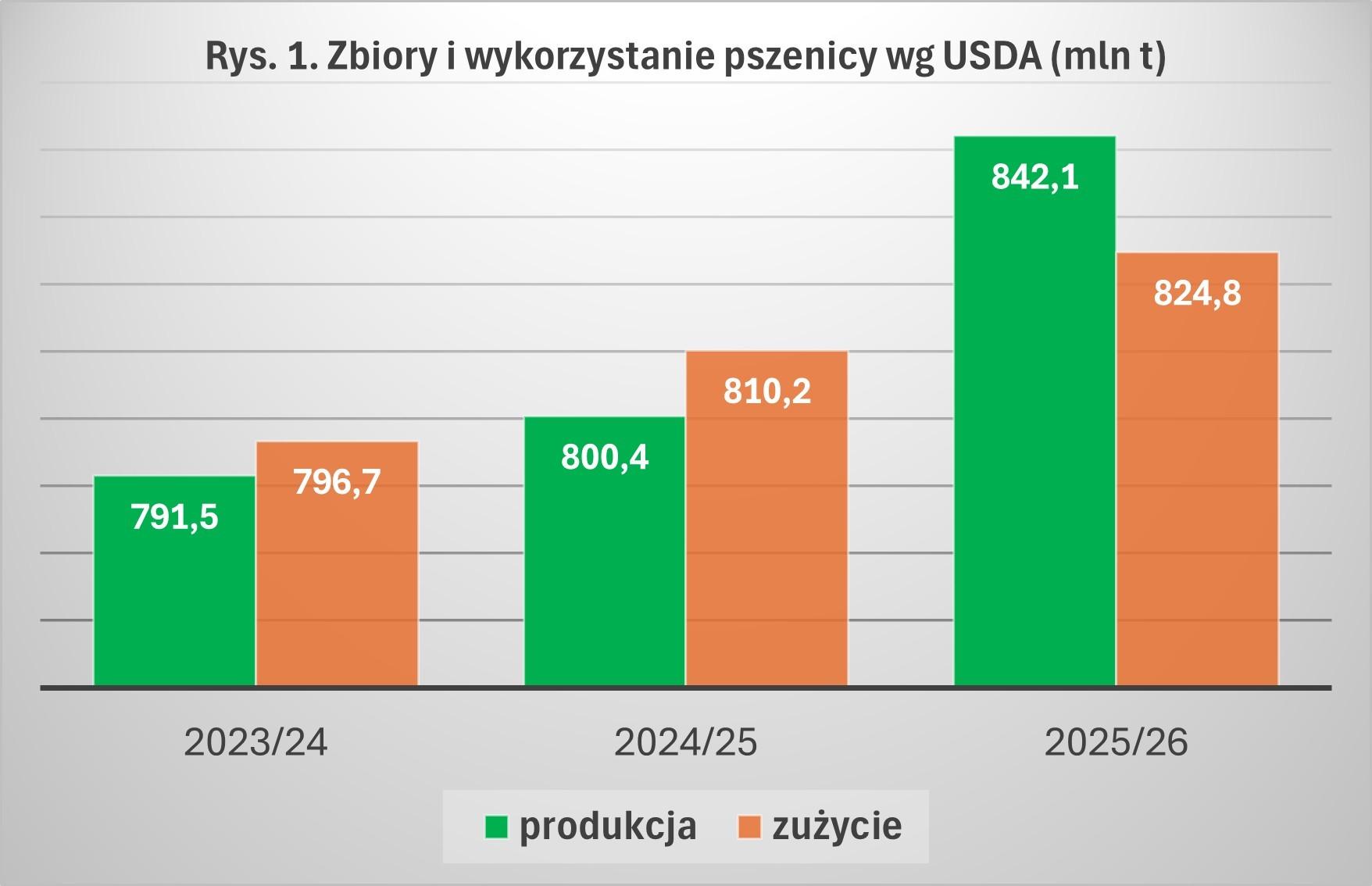

Globalne prognozy na sezon 2025/26 w tym miesiącu przewidują nieznacznie większą produkcję pszenicy i lekko zwiększającą się konsumpcję. Bez większych cięć obywa się przy wolumenach eksportowych, a zapasy końcowe zmniejszają się bardzo nieznacznie. Zbiory pszenicy na całym świecie rosną o 0,32 mln t do 842,12 mln t, co oznacza w praktyce powrót do danych z prognozy styczniowej, bo w lutym mieliśmy właśnie takie cięcia zbiorów. Obecnie prognozowane zbiory są wyższe od ubiegłorocznych o 41,5 mln t.

Główne zmiany bilansowe, w bieżącym raporcie dotyczą jednomilionowego wzrostu zbiorów w Ukrainie do 24 mln t powodu zwiększonej produkcji na Ukrainie i niemal półmilionowego wzrostu w Kazachstanie do 19,33 mln t. Nie obyło się także bez korekt, z których najistotniejszą jest cięcie o 1 mln t australijskiej produkcji pszenicy do 36 mln t, ta ilość jest jednak nadal trzecim najwyższym poziomie w historii tego kraju. UE ilości produkcji nie zmienia i nadal wyprodukuje 144 mln t pszenicy, bez mała o 22 mln t więcej niż przed rokiem.

Globalne zużycie pszenicy wzrasta o 0,7 mln t do rekordowego poziomu 824,8 mln, głównie z powodu wyższego zużycia na paszę właśnie w UE. Unijne wykorzystanie pszenicy na paszę rośnie o 1 mln t do 51 mln t, a łączne zużycie pszenicy we Wspólnocie podwyższa się również o milion i wyniesie 115,5 mln t. Jest to wynik o 6,5 mln t wyższy od ubiegłorocznego.

Światowy handel pszenicą wzrasta o 0,2 mln t do 222,2 mln, przy czym większy o 1,5 mln t eksport z Argentyny (19,5 mln t) i rosnąca o 0,8 mln t sprzedaż z Kazachstanu (10,5 mln t) jest w dużej mierze kompensowany przez kurczące się o 1 mln t prognozy dla UE (30,5 mln t) oraz półmilionowe redukcje dla Rosji (43,5 mln t) i Ukrainy (13,5 mln t). Eksport z Argentyny wzrasta niniejszym do rekordowego poziomu, a eksperci zauważają, że tamtejsza pszenica jest nadal najtańsza na świecie wśród ofert płynących od głównych eksporterów. Unijny eksport w sezonie 2025/26, choć drugi raz z rzędu jest korygowany o milion ton, to jeszcze o 2,5 mln t przekracza wolumeny z trudem wyeksportowane w poprzednim sezonie (27,9 mln t).

Prognozowane na bieżący sezon globalne zapasy końcowe pszenicy zmniejszają się bardzo nieznacznie, korekta o 0,6 mln ton do 277 mln t, powoduje, że nadal pozostają one na najwyższym poziomie od 5 lat! Unia Europejska ten sezon skończy z zapasem wynoszącym 15,7 mln t, co oznacza wzrost unijnych stoków o niemal 35%.

POZOSTAŁE ZBOŻA

Prognozuje się, że globalna produkcja pozostałych zbóż gruboziarnistych na sezon 2025/26 będzie o 2,7 mln ton wyższa, niż prognozowano przed miesiącem i wyniesie 1 mld 593 mln t.

Wykorzystanie zbóż praktycznie się nie zmienia (+ 180 tys. t) i pozostaje na poziomie 1 mld 593,9 mln t. Zwiększają się jednak o 1 mln t wolumeny w światowym handlu, którego obroty wzrosną do 253,1 mln t.

Ze zdecydowaną podwyżką mamy jednak do czynienia w szacunkach dotyczących zapasów końcowych, które zwiększając się o 4 mln t wyniosą 323,8 mln t. Co znacznie zbliża nas do poprzedniego sezonu, który zakończył się zapasem 324,5 mln t. W Unii Europejskiej na koniec sezonu pozostanie 15,2 mln t, a poprzedni sezon kończyliśmy z 14,5 mln t.

KUKURYDZA

Na bilans zbóż gruboziarnistych z wyłączeniem pszenicy wpływa oczywiście najmocniej kukurydza. W kukurydzianym światowym bilansie w marcowej prognozie na sezon 2025/26 eksperci USDA zwiększają produkcję o 1,5 mln t, do 1 mld 297,5 mln t i jest to aż 67 mln więcej niż to miało miejsce w poprzednim sezonie.