VIII Ogólnopolska Giełda Rzepaczano-Zbożowa przechodzi do historii. Ta historia jednak będzie mała swoją kontynuację już niebawem w realiach rozpoczynającego się zbożowego sezonu. Co wynika z zakładanych zbożowych bilansów? Co z handlem eksportowym naszej pszenicy? Jak wygląda zużycie zbóż na paszę? Które zboża mają szansę na korzystniejsze ceny?

Usłyszeliśmy też o dynamicznie rozwijających się strukturach handlowych i logistyce. O tym wszystkim, podczas swoich giełdowych prezentacji mówili eksperci w Barczyźnie.

Informacje o handlu zbożami z pierwszej ręki

Bez zbędnej zwłoki zaprosili oni Wojciecha Krzywosądzkiego, Grain Tradera z Louis Dreyfuss Company Polska Sp. z o.o. do zaprezentowania tematu: Polska musi poszukiwać nowych odbiorców dla swoich zbóż, jak to wpływa na krajowy bilans?

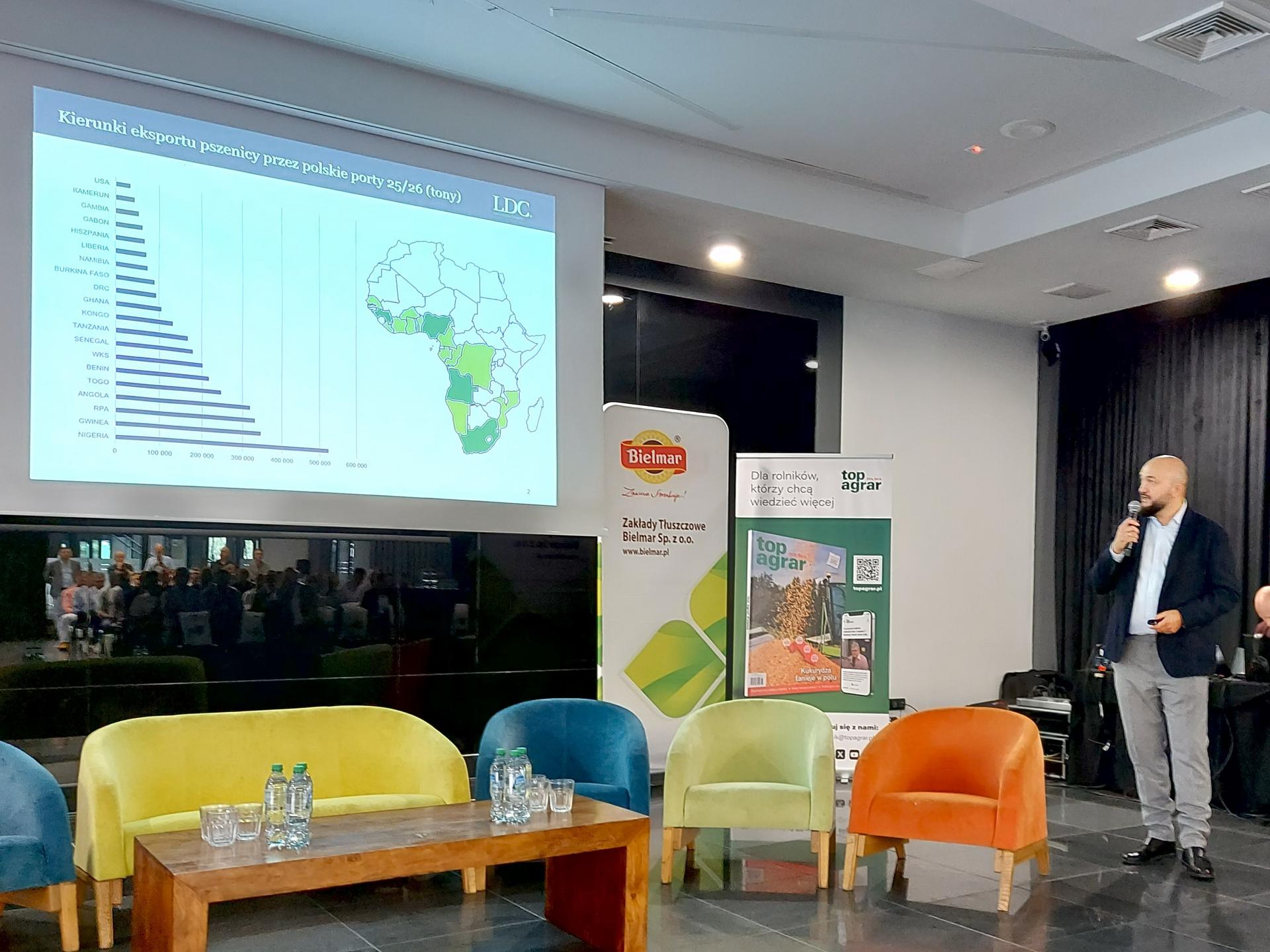

Reprezentujący ogromny koncern autor prezentacji już od samego początku wprowadził uczestników w świat międzynarodowego handlu zbożami. Analizując kierunki eksportowe dla naszej pszenicy w sezonie 2025/26 wymienił aż 20 krajów na całym świecie, ale tylko 11 z nich kupuje od nas ilości powyżej 100 tys. t rocznie. Wśród największych importerów polskiej pszenicy znalazły się Nigeria, Gwinea, RPA i Angola, które były w stanie zaimportować powyżej 300 tys. t. W tej grupie zdecydowanym liderem z ilością 524 tys. t jest Nigeria. Pierwszą piątkę największych importerów polskiej pszenicy zamyka natomiast Togo, którego import pszenicy z Polski w kończącym się sezonie przekroczył 245 tys. t.

Wojciech Krzywosądzki swoje dane poparł mapką z której wynikało, że najważniejsze dla naszego eksportu pszenicy destynacje zgromadzone są na obszarze Afryki Południowo-Zachodniej, co zresztą stało się przyczynkiem do stwierdzenia dość ważnego aspektu dotyczącego bezpośredniej konkurencji jaką jest pszenica z Argentyny. Lokalizacja naszych odbiorców jest dla tego eksportera jest przecież bardzo dogodną, a to właśnie Argentyna przez część ostatniego sezonu sprzedawała swoją pszenicę najtaniej na międzynarodowym rynku. Tym bardziej, że ekspert zwrócił uwagę na fakt, iż w polskim eksporcie sezonowość obecnie praktycznie nie występuje, a sprzedaże są realizowane nie planowo, a wówczas, gdy na krajowym rynku pojawia się podaż, która taki program eksportowy może pomóc zrealizować, a więc ostatnio nie za często.

Stabilność ma swoją cenę

Za kluczowe aspekty pozyskiwania nowych kierunków Wojciech Krzywosądzki uznał:

- dostosowanie jakości do lokalnych potrzeb, są bowiem destynacje premiujące lepszą jakość, a inni kupując standardową jakość oczekują jak najniższej ceny

- ważnym wyzwaniem jest sprostanie szczególnym warunkom handlowym/jakościowym panującym w konkretnych państwach

- tym bardziej, że ostatnio wzrasta konkurencja z krajów zwiększających zarówno produkcję jak i jakość produkowanej pszenicy (w tej grupie są Rumunia, Bułgaria i Argentyna)

- przekonanie nowych klientów do stosowania pszenicy od nowych dostawców jest to proces zajmujący wiele lat, bo przemysł młynarski zlokalizowany na całym świecie ceni stabilność

– Niektórzy młynarze jak słyszą, że mogą kupić pszenicę argentyńską z 12,5% białka i tak kupią pszenicę polską, bo mielą ją od 3-4 lat, znają tę jakość i wiedzą jak się zachowuje na młynie – przekonywał ekspert.

Zdaniem eksperta nie wolno zapominać o już pozyskanych klientach, bo w handlu nic nigdy nie jest dane na zawsze, dlatego tak ważne jest dbanie o jakość pszenicy dostarczanej do obecnych odbiorców. Tu handlowiec LDC podał przykład Arabii Saudyjskiej i Egiptu. – Jeszcze 15 lat temu, gdyśmy pokazywali taką mapę, to dwa kierunki eksportu polskiej pszenicy to była Arabia Saudyjska i Egipt. Z przyczyn trochę geopolitycznych i naturalnej sytuacji rynkowej Arabowie nastawili się bardziej na pszenicę z Rosji i Ukrainy. Po prostu obniżyli parametry jakościowe, wymagania jeśli chodzi o ziarna pogryzione przez szkodniki. Natomiast Egipt też zrobił krok w kierunku Morza Czarnego i w tym momencie jest to lokalizacja niedostępna dla Polski ze względów fitosanitarnych – ujawniał przedstawiciel dużego eksportera zbóż.

Nowe kierunki już w grze

Z analizy eksperta wynikał rozwijający się ciekawy kierunek dla naszych zbóż. – Widzimy tutaj do góry eksport do USA, to będzie aż 60 tysięcy ton i Hiszpanii. To są dwa kierunki poza Afryką, gdzie wyeksportowaliśmy jakieś statki. I tak, USA są szansą dla polskiej pszenicy, jednak należy pamiętać, że …nie jest to łatwy kierunek. Była sytuacja kilka lat temu, gdzie polska pszenica z dziwnych przyczyn została zatrzymana w amerykańskim porcie na miesiąc…Natomiast Hiszpania jest to kraj, który importuje tylko pszenicę paszową, bo jest tam duża produkcja trzody chlewnej, albo pszenicę wysokobiałkową – uzupełnił Wojciech Krzywosądzki

Handlowiec LDC przechodząc do omówienia eksportu kukurydzy, drugiego naszego zboża ładowanego przez porty, zauważył ważny wskaźnik zmiany struktury naszego eksportu, okazuje się że do 2022 r. 20–35% kukurydzy eksportowane było mniejszymi statkami do obsługi transportu przybrzeżnego, co wskazuje na bliższe obsługiwane destynacje (Niemcy, Wielka Brytania i Skandynawia). Kolejne lata przyniosły zmiany struktury załadunków i udział 44–49% statków większych, a w roku 2025 już 57% załadunków kukurydzy odbyło się na statki typu handy (nośność 10–30 tys. t) i panamax (65–80 tys. t), nasza kukurydza zaczęła stanowić regularny towar eksportowy i zyskiwać akceptację u klientów nie tylko z bliskiej Europy, ale przede wszystkim z Hiszpanii.

Bilanse nie dołują nastrojów

Następnie ekspert zbożowy dokonał przeglądu prognoz światowych bilansów pszenicy i kukurydzy na sezon 2026/27 na podstawie aktualnych raportów USDA wskazując na spadek globalnych zbiorów pszenicy o 24 mln t do 820 mln t i kukurydzy o 26 mln t do 1 mld 300 mln t. Analizując spadki zapasów pszenicy o niecałe 5 mln t do 275,4 mln t i kukurydzy o 22 mln t do 281 mln t uznał je za gwarantujące stabilność rynkową.

Przechodząc natomiast do krajowych bilansów wskazał na pewne zapętlenie się i uprawianie powszechnej szermierki liczbami. – Patrząc na zapasy początkowe, to w nowy sezon wchodzimy z większymi, ale nie jakimiś rekordowymi. Przy zapasach zawsze zalecam, żeby nie przebijać się, że one są trzy miliony, cztery, czy półtora. Raczej jak analitycy mówią, jakie są zapasy końcowe, to lepiej je porównywać do poprzedniego sezonu, do średniej wieloletniej, bo pokazywanie samej ilości, powoduje, że magia liczby jest duża. Trzy, cztery miliony. Ale co to oznacza? Jeśli w zeszłym roku było 2,5, a teraz jest 3, to to nie jest wielki wzrost. Widzimy, że jeszcze jest trochę pszenicy na magazynach. Będzie wzrost, ale nie będą to jakieś rekordowe zapasy – podsumował bilans krajowy Wojciech Krzywosądzki.

Nowe zbiory już wskazują na trendy rynkowe

Zwrócił on jednak uwagę na stabilną powierzchnię pszenżyta, spory wzrost areału jęczmienia i spadek zasiewów żyta. Uznał te czynniki za istotne informacje mogące wywierać wpływ na ceny. Co do kukurydzy, to uznał, że zbiory 10,5 mln t wskazane przez GUS za zeszły rok są zbyt wygórowane i sam oszacował je na niecałe 9,2 mln t. – Gdybyśmy w zeszłym roku zebrali 10,5 mln t kukurydzy, to nie byłoby teraz problemów z jej zakupem – krótko sytuację podsumował handlowiec międzynarodowego koncernu. Warto jednak zaznaczyć, że w prezentowanej przez niego projekcji czasowej 10,1 mln t osiągniemy już w sezonie 2029/30.

Obserwujmy rynek i pogodę!

Wśród dotyczących czynników mających wpływ na światowe ceny w skali makro wymienił dane dotyczące plonowania oraz jakości zbóż w UE, Ukrainie i w Rosji.

Ważnym elementem obserwacji rynkowej, zdaniem przedstawiciela LDC, będzie zbieranie danych o plonach w różnych regionach Polski, gdyż ze względu na wyjątkowo niejednorodną pogodę spodziewana jest duża regionalizacja.

Warto zwracać uwagę na przebieg pogody we Francji, Rumunii i Ukrainie pod kątem plonowania kukurydzy (czy brak opadów we Francji zostanie skompensowany lepszymi plonami w Rumunii, Polsce i Ukrainie?)

Za istotny czynnik uznał obserwowanie korelacji cen zbóż w odniesieniu do nawozów, gdyż te dwa rynki dłużej już nie mogą żyć w całkowitym oderwaniu od siebie.

Nie można pomijać doniesień dotyczących prawdopodobieństwa suchego przebiegu pogody w Australii (w efekcie działania El Niño), oraz informacji dotyczących zbiorów pszenicy w Argentynie i jakości zbieranego tam ziarna.

Jak sytuację w zbożach oceniają paszowcy?

Reprezentujący przemysł paszowy Jakub Kowalski Kierownik Sekcji Zakupów Zbóż De Heus Sp. z o.o. przedstawił prezentację, jak handel zbożami paszowymi wpływa na stabilizację cenową?

I rzeczywiście szef zakupów zbóż w największej firmie produkującej pasze w Polsce wskazał na istotne przesłanki do długo płaskich cen zbóż na polskim rynku za jakie uznał spadającą zmienność notowań na giełdzie MATIF i dość dobre zaopatrzenie rynku w zboża przechowywane w magazynach gospodarstw przez cały sezon. Jeśli w sezonie 2021/22 wahania w notowaniach pszenicy na paryskiej giełdzie wynosiły 241 €/t, a w sezonie 2023/24 było to już 86 €/t, to ten cały sezon poskutkował amplitudą wahań kursów wynoszącą tylko 46 €/t.

Podobnie było z cenami pszenicy na Polskim rynku sezon 2021/22 był ekstremalny, mieliśmy bowiem skok aż o 900 zł/t, o tyle dwa lata później sytuacja się już zaczynała normalizować i pomiędzy cena maksymalna i minimalną w całym sezonie mieliśmy różnicę 390 zł, o tyle ten sezon przyniósł wahanie rzędu 145 zł/t.

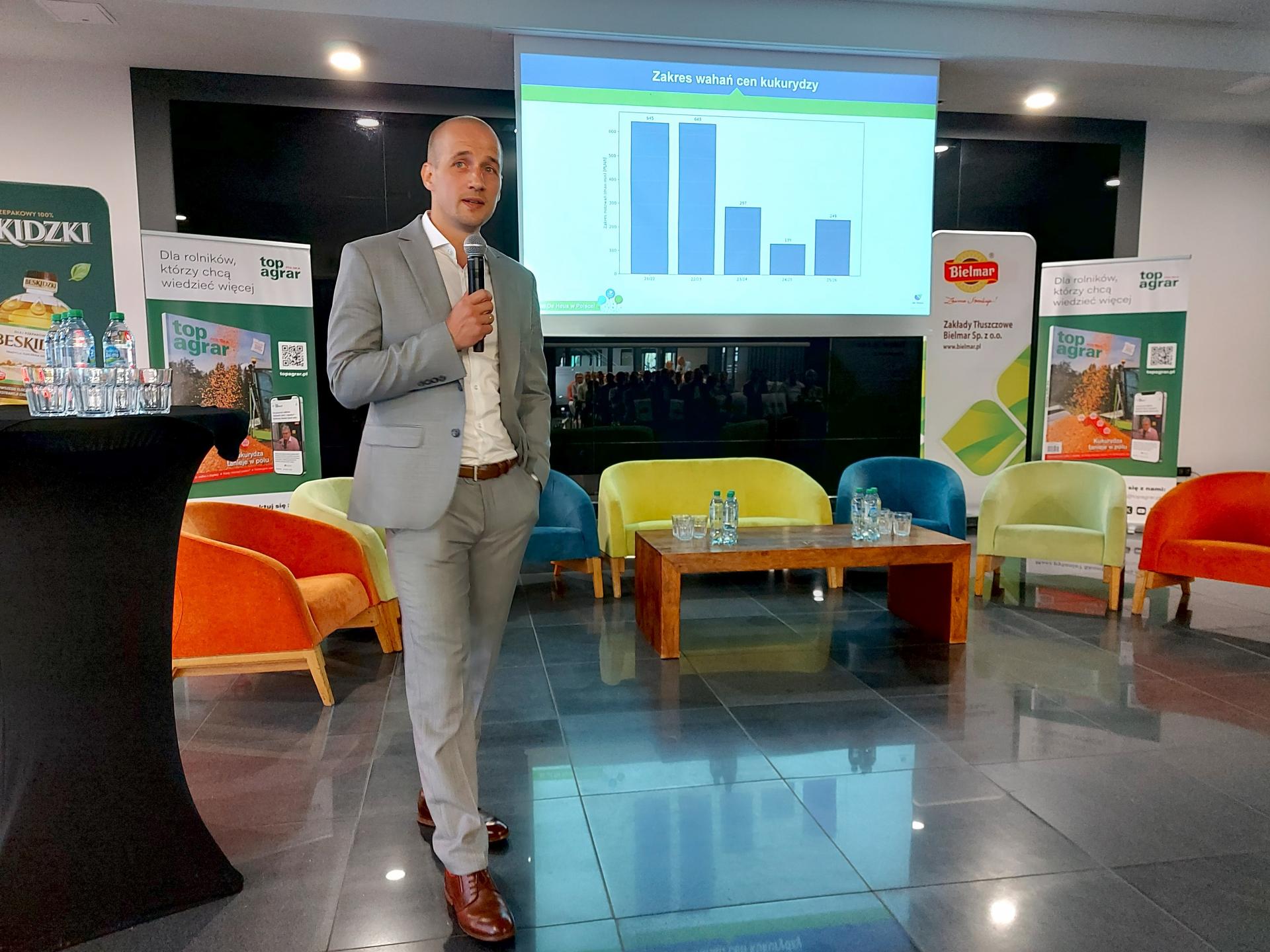

Nieco inaczej sytuacja ma się z polskimi cenami kukurydzy. Sezon 2021/22 miał amplitudę 645 zł/t, rok produkcyjny 2023/24 to już normalizacja na wartości skoków wynoszącej 297 zł, ale ten sezon z wartościami rozbieżnymi o 247 zł/t, jest o 110 zł gorszy od bardziej rozjechanego sezonu 2024/25.

Ekspert De Heus wskazał, ważną prawdę. – Przemysł paszowy jest kluczowym odbiorcą zbóż i komponentów białkowych i jednocześnie będąc fundamentem produkcji mięsa, mleka oraz jaj stanowi kręgosłup bezpieczeństwa żywnościowego – prezentował Jakub Kowalski.

Analiza zapasów krajowych zbóż zaprowadziła eksperta zbożowego do wniosków, że w stosunku do kończącego się sezonu kolejny rok gospodarczy doprowadzi do spadku zapasów pszenicy w stosunku do zapotrzebowania z 22 do 16,1%, a w kukurydzy z 22,65 do 12,5%. Co podsumował refleksją na temat realnego scenariusza zmian receptur w paszach i proporcji, inne zboża vs. kukurydza. Za szczególnie interesujący dla firm paszowych surowiec uznał pszenżyto, które w tym roku było szczególnie tanie w stosunku do pszenicy i kukurydzy.

Ekspert z firmy paszowej pokazał bardzo ważne dane dotyczące spadku pogłowie trzody i bydła, które praktycznie bezustannie od 2020 r. jest redukowane. Nie idzie to jednak w parze ze zmniejszaniem zużycia zbóż na paszę, gdyż następuje profesjonalizacja produkcji i w trzodzie już praktycznie nie wykorzystuje się odpadków z kuchni i przemysłu, a w żywieniu bydła coraz więcej hodowców przechodzi na system żywienia na sucho.

– Natomiast w drobiu praktycznie nieprzerwanie od 2014 r. mamy silny trend wzrostowy, a koniunktura hamowana jest tylko chorobami, gdy w latach 2021-23 pojawił się dołek spłaszczający te trend – prezentował Jakub Kowalski. Przyczyną rozwoju produkcji drobiu ekspert firmy paszowej upatruje w wysokich marżach w produkcji mięsa drobiowego, czy jaj.

Omawiając korelację cen pasz do cen zbóż, ekspert zauważa silna zależność, ale wskazuje na wolniejsza reakcję rynku paszowego od handlu zbożami. W jego ocenie poprzednim roku, podobnie jak w ubiegłym w Polsce na pasze zużyto ok 23 mln t zbóż i takie też zużycie zakłada on w roku bieżącym. Co w prostej linii prowadzi do wniosku. – Rynek paszowy jest dobrze zbilansowany i nic nie wskazuje na to żebyśmy mieli nadpodaż zbóż paszowych – twierdzi Jakub Kowalski.

Inwestycje w teren

Analizy i bilanse zbożowe uzupełniła prezentacja Marka Tańskiego, prezesa Agrolok SP. z. o.o. zatytułowana: Firma handlowa, poszerzając obszar działalności skupowych powinna tworzyć wartość dodaną i rzeczywiście mogliśmy z niej dowiedzieć się jak wiele nowych inwestycji w handel zbożami zapoczątkowała ta firma znana z dystrybucji środków do produkcji, produkcji nawozów, przemysłu przetwórczego i właśnie ze zbożowego handlu.

Ten rozwój uświadomiła informacja o ilości 1500 osób zatrudnionych z czego aż 700 osób pracuje na rzecz rolnictwa w terenie. Każdego dnia pełnego handlu towar w obrocie tej firmy przemieszczany jest przez ok. 2,5 tys. ciężarówek. Dodatkowo widząc ograniczenia rynku, zwłaszcza wynikające z wyprodukowania ilości wypełniającej cały transport firma zaczęła wykorzystywać samochody z naczepami grodziowymi, pozwalające na zakup niejednorodnego towaru pochodzącego od kilku sprzedających.

Prezes Tański zwrócił uwagę na rolę jaką sprawuje taka duża instytucja handlowa, wskazując na pozycję stabilizatora rynkowego, który tę funkcję sprawuje poprzez skup, kontraktację, sprzedaż i eksport. Jest także ważnym źródłem informacji technicznej i cenowej, a także istotnym partnerem w zarządzaniu gospodarstwem. Te wszystkie role Agrolok wypełnia oferując bardzo różne i elastyczne formy współpracy, o których mówił Marek Tański.

Żniwa są już zawsze

Bardzo ciekawy był slajd omawiający sezonowość sprzedaży, a w zasadzie przeczący tezie o różnych natężeniach zbożowego handlu wskazujący na regiony świta i bardzo różne miesiące w których odbywają się żniwa. Z tego slajdu wynikało jednoznacznie, że przy globalizacji handlu zbożami, praktycznie cały kalendarz roczny jest pokryty zbiorami gdzieś tam na świecie.

– Przyszłość przyniesie konsolidację gospodarstw, uproszczenie obrotu i systemów rozliczeń, ujednolicenie większych partii towaru i większą transparentność produkcji – podsumował Marek Tański, prezes Agrolok

Ceny zbóż pod koniec czerwca

W trakcie debaty zbożowej eksperci zapytani o scenariusz cenowy na starcie żniw wyrazili obawy, że może być tak, jak w poprzednim sezonie, że w żniwa ceny będą wyższe a dopiero po nich zaczną spadać. Te wyższe poziomy utożsamiali jednak z poziomem 780–820 zł/t dla pszenicy konsumpcyjnej i 760–780 zł/t dla pszenicy paszowej.

Jak to się ma do aktualnych cen w skupach dosłownie na parę dni, czasem tygodni przed żniwami? Kursy pszenicy na giełdzie MATIF, zanotowały sporą odbudowę. W efekcie doniesień o upałach w całej Europie i wciąż niejasnej sytuacji na Bliskim Wschodzie mieliśmy jednodniowy skok notowań pszenicy o 6 euro. Choć w czwartek (25.06.26 r.) mamy spadki, to i tak pszenica na wrzesień wyceniana jest na 206 €/t, a więc o 2,75 euro drożej niż w poprzednim tygodniu.

W ostatnim pełnym tygodniu czerwca pszenica konsumpcyjna staniała o 4 zł, do 768 zł/t. Skupy za pszenicę konsumpcyjną oferują 740-820 zł/t, choć od razu trzeba zastrzec, że poziomy 780–820 są przypisane głównie do młynarzy i punktów na północy kraju.

Pszenica paszowa także potaniała o 4 zł w tydzień, bo średnia teraz wynosi 742 zł/t, a skupy za paszówkę aktualnie płacą 680–840 zł/t.

Najmocniej pospadały ceny jęczmienia. W ciągu tygodnia średnia cena jęczmienia spadła o 8 zł do 650 zł/t, a w kraju jęczmień sprzedamy po 600–740 zł/t.

Korekty cen dotknęły także pszenżyto, które staniało o 6 zł w tydzień. Aktualna średnia cena to 644 zł/t, a widełki cen w skupach 600–690 zł/t.

Żyto tanieje bardzo podobnie. Średnia cena na dziś wynosi 581 zł/t, a oferowane ceny lokują się w korytarzu 520–640 zł/t.

Najbardziej wierna swoim cenom jest kukurydza, ale i tu ten tydzień przyniósł obniżkę ok. 5 zł. Średnia cena kukurydzy na dziś to 822 zł/t, a ceny krajowe są od 720 do 930 zł/t.

Ceny owsa, te w tym tygodniu spadły o 7 zł. Aktualna średnia dla owsa to 514 zł/t, natomiast cenniki pokazują 470–570 zł/t.