Z tego artykułu dowiesz się:

- Ile pszenicy zebraliśmy w 2025 r.?

- Jakie jest zużycie pszenicy w różnych segmentach?

- Jakie w porównaniu z poprzednim rokiem są dotychczasowe załadunki portowe zbóż?

- Jakie zapasy pszenicy pozostaną na koniec sezonu 2025/26 w Polsce?

- Co eksperci sądzą o zbożowym rynku?

- Jakie zboże najchętniej kupują Niemcy i dlaczego tak się dzieje?

Jeszcze na Ogólnopolskiej Giełdzie Rzepaczano-Zbożowej zapasy pszenicy przechodzące z poprzedniego sezonu do bilansu na początek sezonu 2025/26 eksperci zbożowego rynku szacowali na 2,1–2,5 mln t. Zbiory pszenicy w roku 2025 GUS oszacował na 13,4 mln t, ale większość handlowców krajową produkcję pszenicy ocenia na 14, a nawet 14,5 mln ton.

Mały eksport pachnie większymi zapasami

Biorąc pod uwagę przychody bilansowe rzędu 16–16,5 mln t, razem z naszymi rozmówcami zastanawiamy się, z jakimi zapasami wchodzimy w rok 2026 i ile tej pszenicy może zostać na koniec całego sezonu. Wychodząc od tegorocznych przychodów staramy się oszacować wykorzystanie pszenicy w różnych obszarach handlu i przetwórstwa.

Stabilne pasze

W odróżnieniu od eksportu przemysł paszowy w Polsce charakteryzuje się stabilną konsumpcją zbóż. W kraju corocznie produkujemy ok. 22 mln t pasz, a do produkcji tej ilości zużywany 14 mln t zbóż, w tym pszenicy ok. 3,5 mln t. W poprzednim sezonie mieliśmy do czynienia z nieznaczną redukcją, wynoszącą

0,5 mln t ze względu na rzekomy pomór drobiu i ptasią grypę. Pierwsza połowa tego sezonu pozwala liczyć na powrót do tradycyjnej skali produkcji, ale liczba ognisk, które obserwujemy od października każe te oczekiwania traktować dość ostrożnie – mówi Jakub Matusiak, dyrektor działu zakupów De Heus Sp. z o.o.

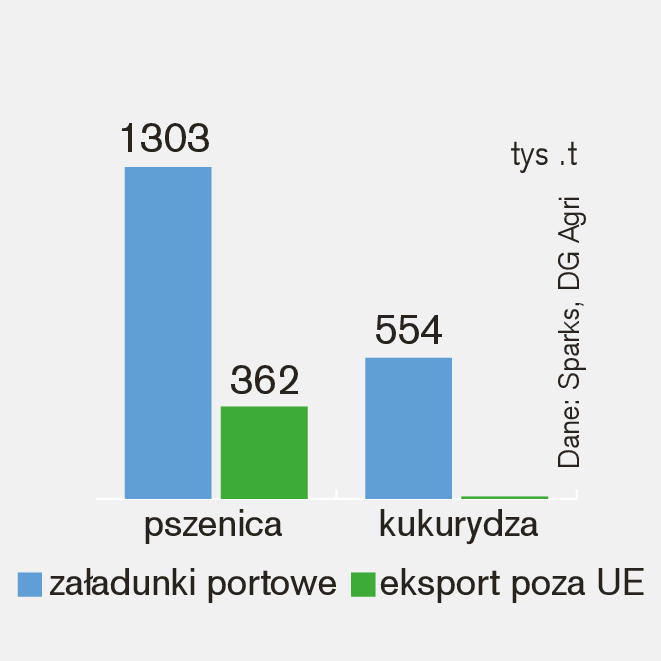

W większości wypowiedzi spora zgodność jest przy szacowaniu eksportu, bez zbytniej przesady można pokusić się o tezę, że taki eksport jak dotychczas już dzisiaj pachnie większymi zapasami. Pomimo że dane o handlu eksportowym w obrębie UE mamy sporo spóźnione, na podstawie informacji o handlu pozaunijnym, pochodzących z KE oraz dzięki rzetelnym danym o przeładunkach portowych, sprzedaż zagraniczna polskiej pszenicy daje się całkiem dobrze wyliczyć.

Podobne załadunki portowe i dużo mniejszy eksport poza obszary UE pozwalają stwierdzić, że rośnie aktywność eksportowa prowadzona mniejszymi statkami przewożącymi naszą pszenicę do innych portów Wspólnoty Europejskiej.

W portach mocniejszy październik i listopad

W październiku i listopadzie br. mieliśmy do czynienia z ożywieniem naszego

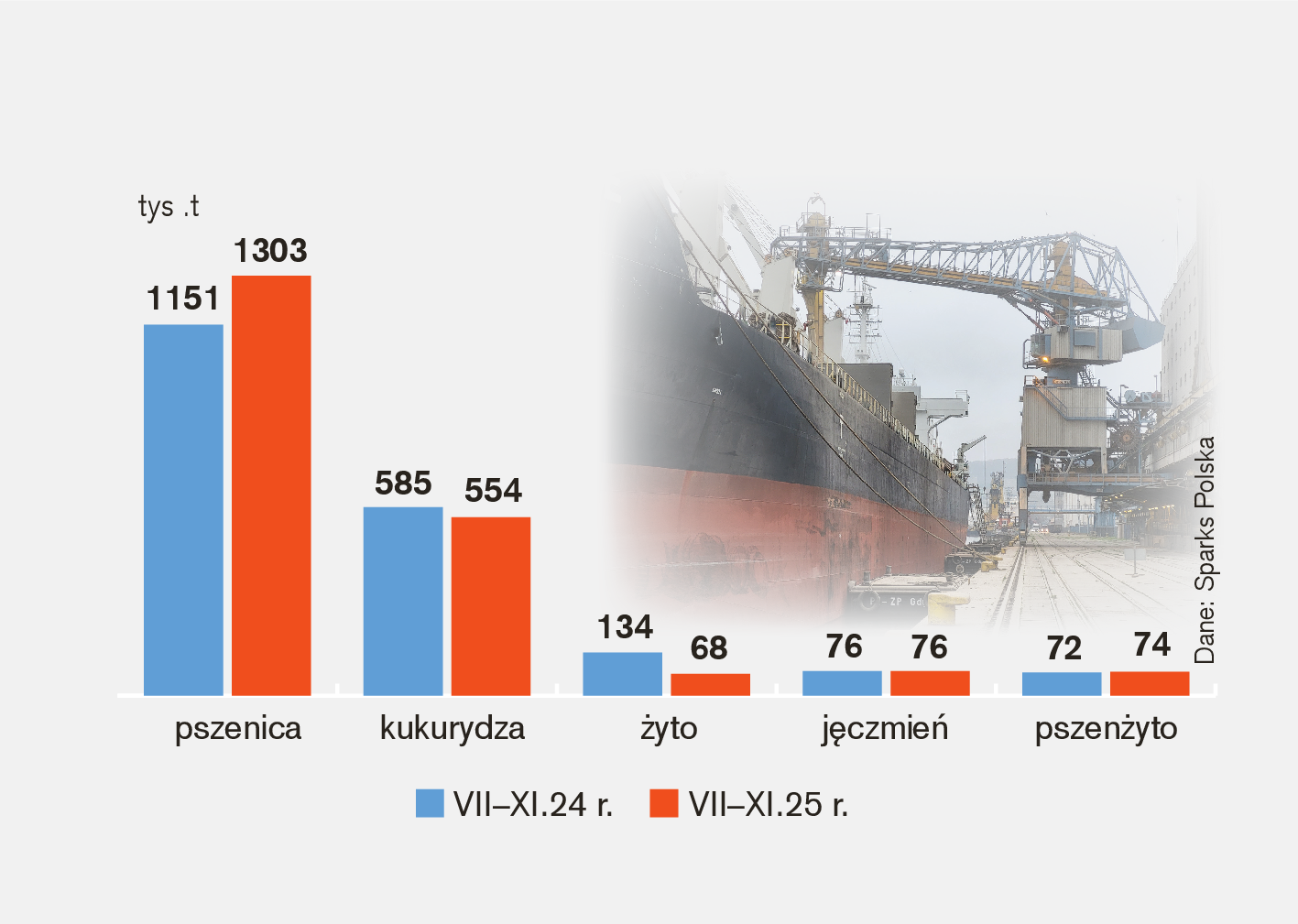

morskiego eksportu. Październik poskutkował załadunkami 645 tys. t zbóż, a w listopadzie wyeksportowano ponad 723 tys. t. W efekcie polskie porty w ciągu pierwszych pięciu miesięcy tego sezonu (VII–XI 2025 r.) załadowały z przeznaczeniem na eksport prawie 2087 tys. t zbóż. Jest to nawet nieznacznie więcej niż w tym samym okresie poprzedniego sezonu, gdy załadunki zbóż wyniosły 2026 t. Zarówno w ubiegłym, jak i w tym roku pośród eksportowanych drogą morską przeważała pszenica. Dotychczasowy wynik tego sezonu

wynosi 1,30 mln t, przy 1,15 w podobnym okresie ubiegłego roku. Załadunki

pozostałych zbóż są także bardzo porównywalne, może za wyjątkiem żyta, którego w tym sezonie porty załadowały 68 tys. t, czyli praktycznie połowę tego, co w okresie VII–XI poprzedniego sezonu – informuje Wojciech Sabarański, członek Zarządu Sparks Polska Sp. z o.o.

Przy szacowaniu zużycia okazuje się, że różne obszary oddziaływania na terenie kraju nie prowadzą do jakichś większych rozbieżności, inny jest tylko sposób liczenia. Dostrzegając bardzo realne możliwości ponownego zwiększenia zapasów pszenicy na koniec tego sezonu, nasi rozmówcy nie określają tego stanu rzeczy jako przynoszącego jakieś szczególne zagrożenie. Jest to jednak jeden z powodów, dla których trudno jest liczyć na zdecydowane podwyżki cen w skupach.

Zapasy znowu wzrosną

Portowe załadunki mamy porównywalne z pierwszą połową poprzedniego sezonu, przygraniczny handel z Niemcami jest jednak mniejszy. Żniwa przyniosły zbiory pszenicy w ilości ok. 14 mln t. Na eksport wyjechało dotychczas jakieś 2 mln t. Młyny zużyją tyle co zwykle, w pół roku będzie to 1,8 mln t pszenicy. Na paszę w ciągu 6 miesięcy wykorzystamy 1,5 mln t, a przemysł skrobiowy pochłonie

ok. 220 tys. t. Gospodarstwa na potrzeby własne wykorzystają 700 tys. t, to znaczy, że bez uwzględnienia zapasów startowych, które i tak pewnie przejdą na kolejny sezon, na drugą połowę pozostanie nam ok. 7,8 mln t pszenicy. Zapasy końcowe mogą więc wzrosnąć, ale nasi rolnicy są magazynowo na to przygotowani. Nawet przy dotychczasowym poziomie wykorzystania nie jest to jakaś przerażająca ilość, bo warto pamiętać, że eksport zaczął rozkręcać się dopiero od października i w drugim półroczu wolumeny eksportowe mogą być większe, pod warunkiem utrzymania konkurencyjnej ceny. Te wyliczenia zaburzać może jednak fakt, że żniwa 2025 r. były mocno opóźnione – mówi Wojciech Bieszczad z Agrena Sp. z o.o.

Jakie prognozy?

Wspomniana wcześniej kukurydza, której zbiory w Polsce KE oszacowała na 10 mln t, ustawiając nasz kraj na pozycji drugiego producenta kukurydzy w Unii, może dodatkowo powodować kontrolowanie cen przez rynek paszowy. Choć pod koniec roku handel zaczyna zamierać, to właśnie realizuje się długo oczekiwany ruch cen zbóż paszowych ku górze. Te podwyżki każą na nowo spoglądnąć na relację cen pszenica konsumpcyjna kontra paszówka i kukurydza, no i ceny pszenżyta.

Newsy i porady dla ekspertów

Newsletter top agrar Polska

Zapisz się

Pszenica konsumpcyjna chyba jednak będzie stabilna, bo i MATIF nie chce się ruszać z miejsca. Paszówka i jęczmień już zaczęły iść do góry, a więc zaczyna się spłaszczać różnica cen pomiędzy pszenicą konsumpcyjną i paszową. Niektóre firmy zresztą już teraz ich ceny zrównały, płacąc za jedną i drugą pszenicę 700 zł/t i więcej. Pszenica konsumpcyjna maksymalnie była wyceniana po 770 zł/t, a paszowa po 720 zł/t.

Ceny obu pszenic i kukurydzy blisko siebie i drożejący do ok. 650 zł/t jęczmień oraz goniące go pszenżyto, to całkiem przyjazny scenariusz. Porty już pod koniec pierwszej dekady grudnia kukurydzę kupowały w cenie klasycznej konsumpcji, płacąc po 780 zł/t, więc i na krajowym rynku kukurydza długo tańsza chyba już nie pozostanie.

Niemcy ściągają głównie kukurydzę

Na start tego sezonu mieliśmy przeniesione ok. 2,5 mln t pszenicy, zebraliśmy

ok. 14 mln t, zresztą dane pochodzące z GUS są też tej ilości bliskie.

Przetwórstwo pochłania ok. 750 tys. t pszenicy na miesiąc, co daje przerób 4,5 mln t w pół roku. Na eksport do grudnia wyjechało 2 mln t. Jeśli takie słabe tempo eksportu się utrzyma do końca sezonu, to na start kolejnego sezonu zostanie nam w kraju jakieś 3–3,5 mln t pszenicy. Trzeba powiedzieć, że Niemcy do swojej wschodniej części kraju ściągają teraz głównie kukurydzę. Ceny mają bardzo podobne do naszych krajowych, ale kukurydza do nich jedzie na bazie wcześniejszych kontraktów terminowych, zawartych na korzystniejszych

niż obecne warunkach – informuje Jacek Łukaszewicz, dyrektor operacyjny w firmie Polskie Zakłady Zbożowe Sp. z o.o. w Wałczu.

Jeśli paszówkę trudniej jest od posiadaczy tego zboża wyrwać, to rynek bardzo szybko zwróci się ku tańszemu pszenżytu, na które niedawno jeszcze nie było zbytu. Pszenżyto także zacznie iść do góry. W perspektywie spadającego zużycia na paszę i tak dużych zapasów, o jakich mówią nasi eksperci, nie ma co jednak liczyć na jakieś ekstremalne podwyżki i trzeba korzystać ze sprzedaży w momencie bardziej sprzyjających chwil, które regionalnie przynosi bieżący handel.

Ten artykuł pochodzi z wydania top agrar Polska 1/2026

czytaj więcej