Rynek zbóż

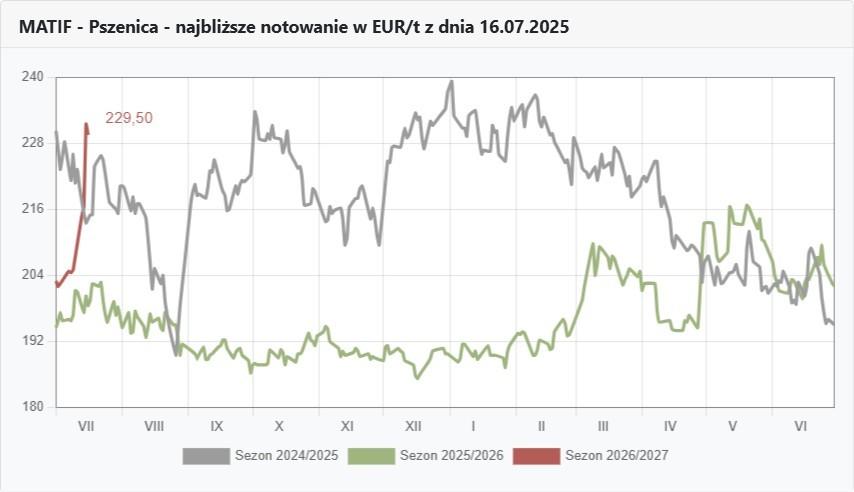

Wykresy pszenicy na MATIF

FOTO: Topagrar.pl

Notowania pszenicy na MATIF

FOTO: Topagrar.pl

Ataki na porty dla cen zbóż skuteczne tylko na chwilę

To, co się wydarzyło ostatnio z cenami na zbożowym rynku wydaje się sporym zaskoczeniem, ale jest to taki efekt jaki zwykle mają za zadanie przynieść promocje. Rzeczywiście znaczna podwyżka cen pszenicy w ciągu dosłownie paru dni wskazywać może na efekt rosyjskich ataków na ukraińskie instalacje portowe. Można tylko to podsumować słowami, że pełne silosy mają, to do konkurencji strzelają. Efekt wzrostów cen jest jednak dla obydwu stron taki sam, podnosi przychody z eksportu zbóż. Jednak to Rosja pszenicy eksportuje trzy razy więcej od Ukrainy.

Czasem do łańcucha wydarzeń warto się podłączyć, tyle że naszych rolników wciąż przed decyzjami o sprzedaży, choćby części nowego zbioru nie hamuje już chęć potęgowania zysków, a kalkulacja nawozowa. Tylko korzystniejszy plon może ją poprawić, a tu wciąż brak jest ostatecznej wiedzy, a wątpliwości wynikające z nagłych zwrotów pogodowej sytuacji są spore. Dlatego ten rynek wygląda obecnie jak duża sklepowa witryna z nagimi manekinami z przewieszonymi czerwonymi taśmami i z dużymi napisami SALE oraz malutką gwiazdką z dopiskiem oferta limitowana czasem.

Rzeczywiście większość handlowców podnoszących teraz ceny zdaje sobie sprawę, że ryzyko drogiego obkupienia się jest jeszcze niewielkie, bo towar najzwyczajniej nie jedzie. Jak zacznie zboże zjeżdżać to się zobaczy. Grunt w tym, że niestety te poziomy z jednej strony utwierdzają w przekonaniu, że może być drożej, a z drugiej zagrażają później spadkami. I to wszystko będzie uzależnione mocno regionalnie od faktycznej podaży.

Jeśli potwierdzą się informacje o wysokiej zawartości białka w pszenicy, to z czasem zmieniać się zaczną też zapewne relacje cen pszenicy i kukurydzy. W krajowych obrocie na korzyść kukurydzy działać będzie jeszcze przez chwilę skupienie się firm handlowych na zbożach, na rynku kukurydzy pozostaną już tylko nieliczni, którym na kukurydzy zależy. Na niekorzyść natomiast działać może efekt ograniczenia w recepturach producentów pasz udziału kukurydzy na rzecz innych, sporo tańszych i bogatszych w białko zbóż. I to może rozpocząć najpierw mocne odrywanie się od cen pozostałych zbóż i pozostawanie najdroższym zbożem, a potem spadki cen i ostrą rywalizację z pszenicą paszową i pszenżytem. To ostatnie korzystać będzie na każdym wzroście cen pszenicy, a o różnicach cen w asortymencie w samej pszenicy nie będzie decydować już białko, tylko gęstość.

Rynek rzepaku

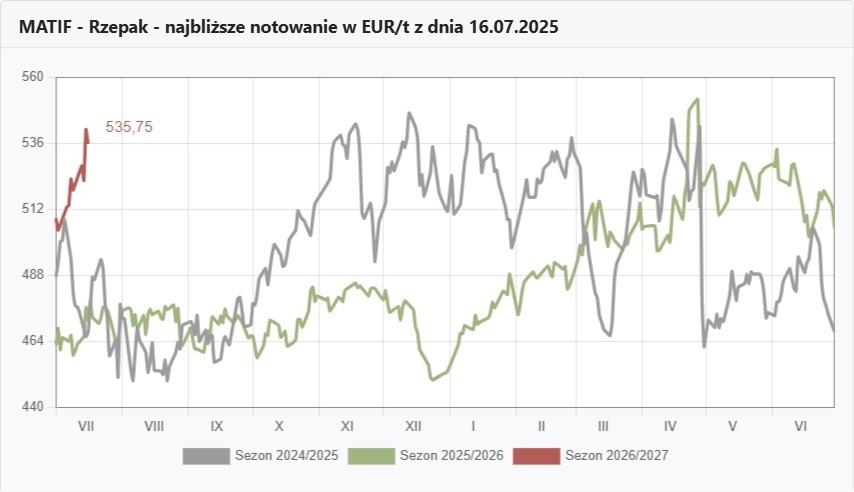

Wykresy rzepaku na MATIF

FOTO: Topagrar.pl

Notowania rzepaku na MATIF

FOTO: Topagrar.pl

W rzepaku czas na odwrócenie premii

Ten sezon dla polskiego rzepaku może być szczególnym i choć przetwórcy ciągle maja nadzieję na poprawę krajowego bilansu, to nawet jeśli plony w konsekwencji całego kraju okażą się nieco lepsze od spodziewanych, to gra toczy się nie o brakujące ponad pół miliona ton a zaledwie może o 100 tys. t. To znacznie bilansu nie poprawi. Lepsze zaolejenie (oby!) też przecież pokaże na średniej, góra 1–2%. Tym cały nasz przemysł biopaliwowy, bo przecież nie chodzi tu spożywkę, się nie wykarmi. W tej konsekwencji większe potrącenia w stosunku do notowań MATIF z cenami bazowymi w kraju w porównaniu do tłoczni niemieckich zakrawają na absurd. Nasze zakłady wciąż pracują na dyskontach minus 12–15 euro w stosunku do notowań listopadowych, podczas, gdy w Niemczech te potrącenia są najczęściej minus 6–10 euro! Pora na odwrócenie sposobów myślenia drodzy przetwórcy, to nie Niemcy będą mieli potężny problem z surowcem, tylko my. Oni kupią rzepak w Ukrainie a i importy z odleglejszych krajów najpierw pociągną do siebie. Koniecznie chcecie wypuścić ten rzepak za naszą zachodnią granice, a potem go odkupować? No chyba nie, czas otwarcie pogadać z kolegami z międzynarodowych zarządów i dostosować politykę cenową do tegorocznych realiów. Ten kontrakty, które firmy handlowe podpiszą na realizację do niemieckich tłoczni dziś, będą realizowane i nie ma czasu na zwłokę. Czeka nas poważna zmiana tzw. premii (jak na razie potraceń) w Polsce.

Dla rolników ważne jest uświadomienie sobie też nowego w tym sezonie zagrożenia. Poza plonami obawy w rzepakowym handlu kierowane są na pozostałości glifosatu, gdyż rzepaki są mocno zachwaszczone w efekcie dynamicznego zagospodarowania przez chwasty wolnych przestrzeni w przerzedzonych uprawach. Wspieranie się taką chemią na etapie kończącym wegetację jest zakazane i trzeba brać pod uwagę testy na zawartość pozostałości glifosatu, co wyklucza rzepak z obrotu. Poza zaolejeniem niestety to może być kolejny próg wrażliwości przemysłu w tym jakże trudnym sezonie.

Na razie jednak najważniejsze jest, by ten rzepak zebrać z pól, bo wciąż przetaczają się deszcze o charakterze burzowym. Burzowy charakter mają także rynki i jeszcze z niejednym skokiem notowań będziemy mieli do czynienia, ale tutaj w przeciwieństwie do aury możemy nieco skorzystać, gdyż późniejsze żniwa już na samym starcie wsparły nieco ceny. Tylko ostrożnie z dalszymi apetytami, bo nie zawsze kursy i waluty będą sprzyjać jednocześnie.

Kursy walut

Średnie kursy walut NBP

FOTO: Topagrar.pl

Waluta nie zawsze będzie wspierać

Ostatnie tygodnie są czasem słabszej złotówki. Teraz odbywa się to niemal równocześnie z rosnącymi kursami pszenicy i rzepaku na giełdzie MATIF. Ten stan nie będzie trwać wiecznie.

Zwykle z końcem wakacji, często już pod koniec sierpnia złotówka się umacnia. Az strach pomyśleć, co będzie, gdy umocnienie złotego przytrafi się w momencie, gdy notowania giełdowe pszenicy, a zwłaszcza rzepaku też pospadają. Warto ten moment wyprzedzić.

Juliusz Urban