Rynek zbóż

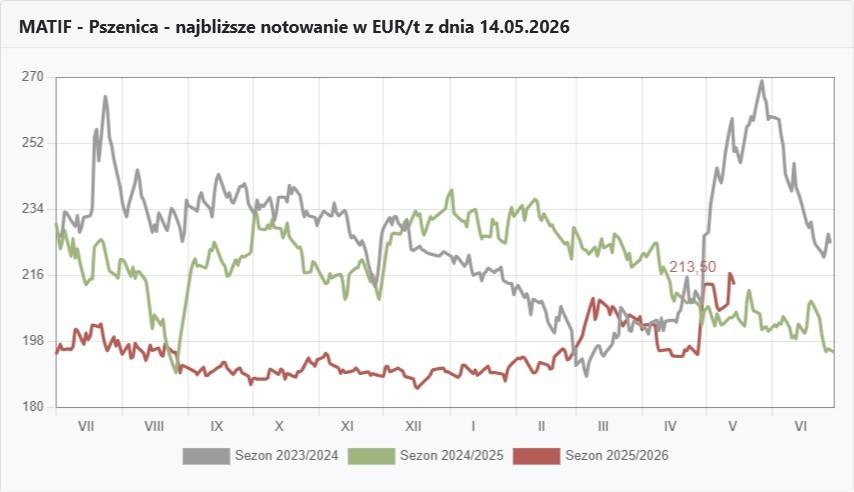

Wykresy pszenicy na MATIF

FOTO: Topagrar.pl

Notowania pszenicy na MATIF

FOTO: Topagrar.pl

Zbóż nie zabraknie, ale ceny podskoczą

Teoria o nadmiernych zapasach zbóż zgromadzonych od dwóch lat w gospodarstwach długo nie dawała cenom iść do góry. Dopiero inne światło rzuciły na tę teorię wydarzenia z tej wiosny na naszych polach, gdzie wyraźnie zasuszone i zagłodzone zboża słabo się rozkrzewiły. Dodatkowo też nieciekawe prognozy zaczęły dochodzić z IGC, a teraz przysłużył im się także raport USDA. Rynek też dołożył swoje trzy grosze i podobnie jak w poprzednim sezonie zboże zamiast się wylewać na rynek, jedzie bardzo słabo.

Teraz zarówno przetwórcy, jak i handlowcy patrzą na siebie z pytającym wzrokiem, czy tych zapasów tak wiele nie ma, czy są w ogóle, czy to tylko ta pogoda i słabe perspektywy na kolejne żniwa powstrzymują sprzedaż? Odpowiedź pewnie leży jak zwykle pośrodku, ale co komu po zapasach, z których nie może skorzystać kupując je do bieżącego przerobu?

Przetwórcy, którzy nawet już wcześniej ceny podnieśli informują, że towar do nich jedzie głównie na bazie wcześniej zawartych umów od firm handlowych, a z gospodarstw nie ma go wcale. Handlowcy widząc podwyżki już nie czekają, tylko sprzedają i teraz pytanie czy tego towaru wystarczy na zaspokojenie potrzeb przemysłu? Nie sądzę, żeby jakoś wyraźnie zbóż zabrakło, ale odczuwalne będą regionalne niedobory. Ilości kupowane przez wytwórnie pasz, a także tonaże skupowane na zapas przez firmy handlowe nie były zbyt wielkie, więc trzeba będzie jeszcze sporo dokupić i właśnie słabsza lokalna podaż, nie pozwalająca do końca zaspokoić bieżących i wychodzących nieco do przodu potrzeb przetwórców, będzie czynnikiem powodującym podwyżki.

Nie wiem, czy rynek stać będzie jeszcze na duże podwyżki dla pszenicy, jednak na pewno znaczny ruch cen krajowych, który już nastąpił spowoduje dochodzenie tych, co zostali ze starymi cenami do wyższych poziomów. W komplecie z tym i potrzebami zaopatrzenia wytwórni pasz oczekiwałbym szybkiego czyszczenia rynku z najtańszych zbóż, co oznacza, że żyto, pszenżyto oraz jęczmień, a także owies powinny drożeć. Nie zapominajmy też o kukurydzy, wisi nad nami pytanie jak szybko zacznie się ona zbliżać do 900 zł/t.

Zaproszenie na Giełdę Rzepaczano-Zbożową w Barczyźnie

FOTO: Ahm

Zaproszenie na Giełdę Rzepaczano-Zbożową w Barczyźnie

FOTO: Ahm

Rynek rzepaku

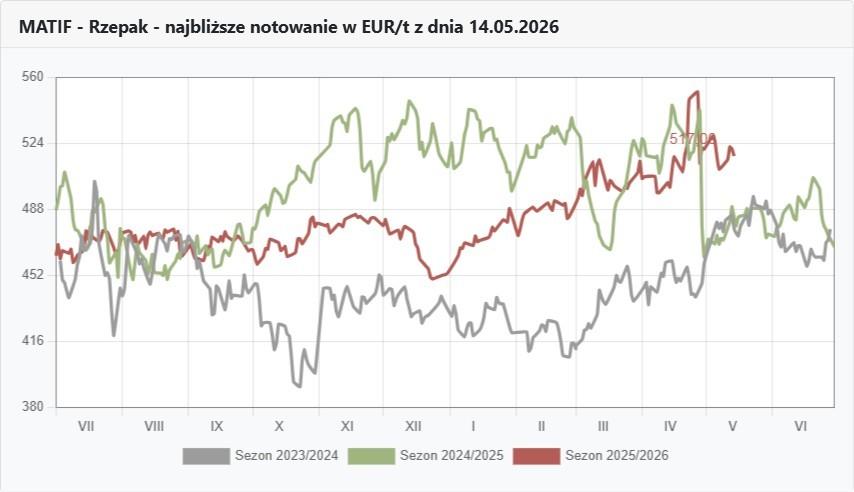

Wykresy rzepaku na MATIF

FOTO: Topagrar.pl

Notowania rzepaku na MATIF

FOTO: Topagrar.pl

Rzepak będzie miał branie

Dziś coraz trudniej jest już dzielić rzepak na stary i nowy. A przecież wyceny w gruncie rzeczy takiego samego rzepaku, a może nawet ładniejszego, bo świeżutkiego ze zbiorów 2026 r. od starego, nie bez powodu tak nazywanego, dzieli w oczach przetwórców ok. 70 zł/t. Z perspektywy tego, co dzieje się na naszych polach trochę to wygląda jak absurd, ale tych absurdów znajdziemy więcej. Wystawiane przez niektórych przetwórców ceny na stary rzepak obarczone w zapisach są wyraźną graniczną datą dostawy, która zaczyna się przesuwać, pojawia się już nawet nie 15, a 20 lipca. To rzeczywiście oddaje przesuwanie się realnego terminu żniw, ale...

Czy rzeczywiście z perspektywy przetwórcy wyczekującego niecierpliwie na świeży rzepak i wyglądającego dostaw starego, czy nowego surowca na przełomie sezonów, np. dwutygodniowe przesunięcie dostawy spowoduje, to że ze sprzedającym, który chcąc zrealizować kontrakt poprosi o nieznaczną tylko prolongatę terminu, zdecyduje się pójść do sądu? No przecież nie.

Dlatego już dziś wydaje się nadchodzi czas na wyrównywanie ofert na stary i nowy rzepak i podwyższenie cen kontraktacji premiując wcześniejsze dostawy. Odwróćmy sytuację drodzy przetwórcy, bo przecież starego rzepaku, którego jak sami mówicie jest już naprawdę niewiele i trzeba go dosłownie wyrywać. Zamiast karać niższą ceną tych, co zbiorą pierwszy w tym sezonie rzepak, nagradzajmy ich premią za szybkie dostawy. Tym bardziej, że jak sami informujecie zainteresowanie nowymi kontraktami jest niewielkie.

Jak może zachować się rynek? W maju zwykle MATIF się koryguje. W zeszłym roku pod wpływem słabej kondycji upraw w czasie pylenia i późniejszego odnawiania się plantacji notowania na paryskiej giełdzie w czerwcu podskoczyły. Czy i w tym roku tak się stanie, trudno powiedzieć. Podstawy są do drożenia, ale też trzeba sobie powiedzieć otwarcie, że obecne kursy rzepaku na giełdzie MATIF są naprawdę na dość wysokich poziomach. Warto się więc przyglądać, kiedy przetwórcy wreszcie zrozumieją, że nie mogą dłużej dyskontować cen nowego rzepaku w stosunku do surowca pochodzącego z ubiegłorocznych zbiorów i wówczas coś tam z nowych zbiorów sprzedać.

Kursy walut

Średnie kursy walut NBP

FOTO: Topagrar.pl

Nasza gospodarka może wiecej, to i złotówka mocniejsza

Złotówka znów się umocniła i to zarówno w stosunku do euro jak i dolara. Po części jest to zapewne efekt pochodzącej z GUS informacji o rosnącym i to w tempie niemal 10-procentowym PKB Polski.

Okazuje sie bowiem, że według pierwszego szacunku wartość krajowego produktu brutto za rok 2025 wyniosła 3 bln 912,7 mld zł, podczas gdy rok 2024 zamykaliśmy z PKB wartym 3 bln 641,2 mld zł.

Zapraszam na VIII Ogólnopolską Giełdę Rzepaczano-Zbożową Juliusz Urban

Logo Giełdy Rzepaczano-Zbożowej na białym tle

FOTO: Ahm

Logo Giełdy Rzepaczano-Zbożowej na białym tle

FOTO: Ahm