Rynek rzepaku

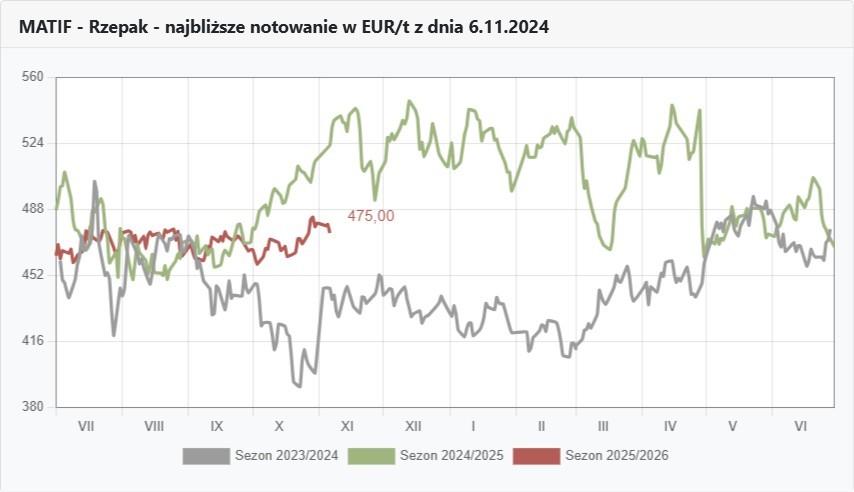

Wykresy rzepaku na MATIF

FOTO: Topagrar.pl

Kursy rzepaku na MATIF

FOTO: Topagrar.pl

Rzepaku już przerabiamy mniej, egzotyczne pochodzenie oleju

Nie ma jeszcze oficjalnego komunikatu, ale my z nieoficjalnych źródeł mamy już potwierdzenie danych o przerobie rzepaku w 3 kwartale tego roku, a więc w 3 pierwszych miesiącach tego sezonu. Z tych danych wynika, że pierwszy kwartał tego sezonu był o 5% słabszy w przerobie od roku ubiegłego. Od lipca do września br. firmy stowarzyszone w PSPO przerobiły 905 tys. t rzepaku w porównaniu do 955 tys. t przetłoczonych w tym samym okresie ubiegłego roku.

Taki spadek i to już na starcie sezonu, kiedy podaż zwykle jest największa, to wyraźny sygnał, po pierwsze słabego startu spowodowanego mniejszymi zapasami przeniesionymi z sezonu 2024/25 oraz opóźnieniem tegorocznych zbiorów. Do tego dochodzi również wyraźny spadek uzysku oleju, który wskazuje na mniejsze zaolejenie surowca o ok, 1,5% średnio. Tym samy zdecydowanie słabszy sezon daje już o sobie znać od samego początku.

Słabszy i to zdecydowanie, bo aż o 42% jest import rzepaku do Unii, a braki nadganiane są zakupami oleju. Tylko czy tego oleju z importu na pokrycie europejskich potrzeb wystarczy? No chyba nie tylko ja zadaję sobie to pytanie. Okazuje się, że w jego poszukiwaniu unijni handlowcy zapędzili się aż... do Kenii.

Tak to nie jest żadna pomyłka, w tym sezonie DG AGRI informuje, że ponad 10% (14,1 tys. t) dotychczasowego importu oleju rzepakowego do UE pochodzi właśnie z Kenii. I choć ponad 70% (98 tys. t) pochodzi oczywiście z Ukrainy, to tyle samo oleju z Kenii, co trafia do nas z Wielkiej Brytanii jest chyba wyraźnym sygnałem dla krajowych przetwórców, żeby podwyższyć bazy cenowe w stosunku do notowań rzepaku na giełdzie MATIF dla krajowych dostawców. I mam nadzieję na rychłe takie wnioski.

Pozostało 66% tekstu

Ten artykuł jest dostępny tylko dla Prenumeratorów

Zyskaj dostęp do wszystkich treści Premium i e-wydań z Prenumeratą Cyfrową lub Drukowaną. Wybierz pakiet dla siebie i korzystaj tak, jak lubisz.

Masz Prenumeratę top agrar Polska, ale nie wiesz, jak dodać numer klienta na portalu?Kliknij tu, przygotowaliśmy dla Ciebie instrukcję rejestracji.