Rynek rzepaku

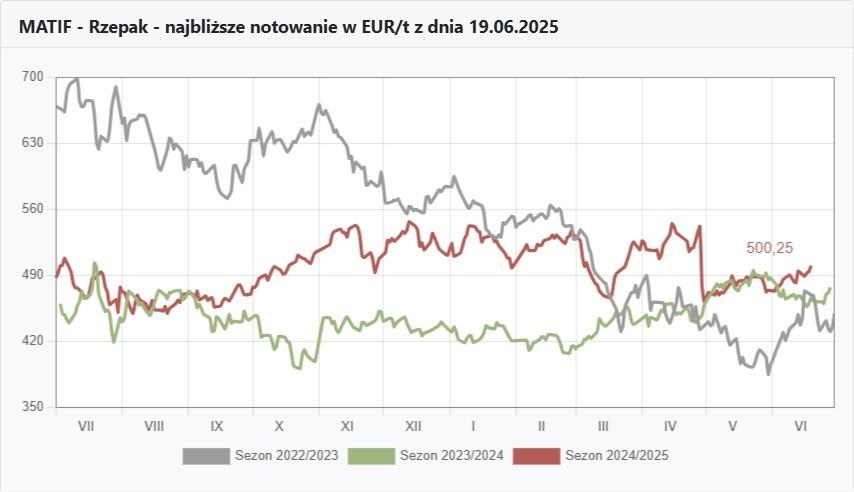

Wykresy rzepaku na Matifie

FOTO: Topagrar.pl

Notowania rzepaku na Matifie

FOTO: Topagrar.pl

Rzepak szybko rośnie, ale też szybko spada

Analizując ten tydzień na rzepakowej giełdzie chyba zbyt mocno ostatnimi wzrostami podniecać się nie warto. No chyba, że jeszcze się ma stary rzepak, a notowania powyżej 500 euro, utrzymają się też na początku następnego tygodnia, to wtedy trzeba chwytać szansę, jak darowany prezent od losu i sprzedać do tego, kto nadal kupuje.

Wojny na Bliskim Wschodzie mają zwykle charakter minutowy i te swoje 5 minut giełda zdaje się właśnie wykorzystywać, czy na długo? Pewnie nie. Kiedy jednak zaczniemy już analizować rynek, bez wojennych rewelacji, to możemy dojść do wniosku, że spodziewany czerwcowy wzrost przyszedł w tym sezonie szybciej. Oczywiście wojna Izraela z Iranem wszystko przyspieszyła, ale tym bardziej możemy spodziewać się zaraz tąpnięcia. W lipcu możemy mieć jeszcze jeden wzrost, zanim żniwa na dobre się rozkręcą. Potem już czeka nas raczej dłuższa stabilizacja i dopiero wrześniowe podsumowywanie się bilansów zdecyduje, w którą stronę pójdą ceny na przełomie września i października.

Czy, mając w takim razie na uwadze nowe zbiory należy skorzystać z obecnych wzrostów i zawrzeć jakiś kontrakt? Tu mam wątpliwości. Firmom handlowym, z ograniczonymi powierzchniami magazynowymi chyba bym radził zahaczyć się i coś tam sprzedać, bo przecież trzeba będzie już od startu żniw wozić. Musimy jednak zdać sobie sprawę, że rynek dopiero się układa i oczekiwania producentów te wzrosty także podwyższyły, a przetwórcy bazy mocno poobcinali i to chyba nieco na zapas.

Trudno powiedzieć, jak zaczną się zachowywać w aspekcie opóźnienia zbiorów oraz zwiększonych potrzeb na starcie sezonu. Może zwykłe pierwsze transakcje spotowe będą korzystniejsze. Trzeba brać pod uwagę mocno wygłodzony rynek i niech nie zwiodą nas pozamykane już niektóre bramy.

Baner na Giełdę

FOTO: Agrohorti Media

Baner na Giełdę

FOTO: Agrohorti Media

Rynek zbóż

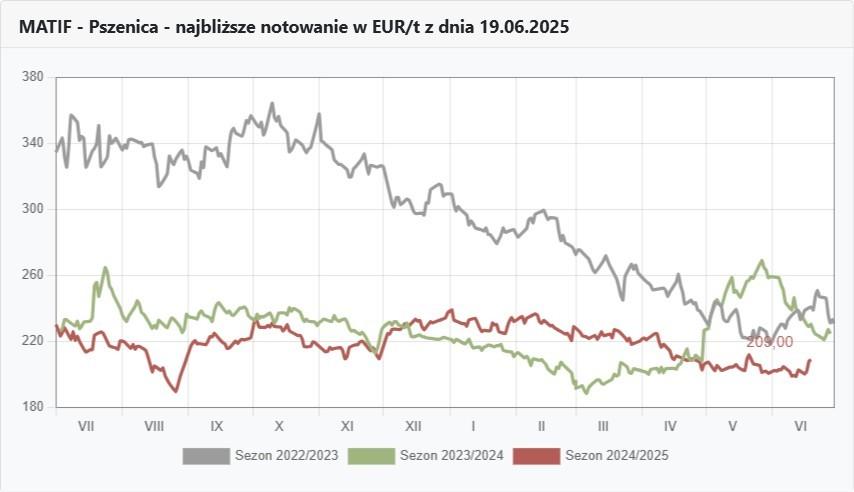

Wykresy pszenicy na Matifie

FOTO: Topagrar.pl

Notowania pszenicy na Matifie

FOTO: Topagrar.pl

Pszenica tylko się wyrównuje

Zdecydowanie inna jest sytuacja jeśli chodzi o pszenicę. Jeśli w poprzednim sezonie UE eksportowała zboża mniej i co tu dużo mówić oddała kolejne rynki Rosji i Ukrainie, to dlaczego w tym roku jeśli cała Zjednoczona Europa ma wyeksportować o kilkanaście milionów t pszenicy więcej, miała by ona być droższa? Wydaje się, że większy eksport ma powodować większe ssanie, ale to tak nie działa.

Większy eksport jest możliwy, gdy ceny będą atrakcyjne i to nie atrakcyjne dla sprzedających, tylko interesujące dla kupujących. Krótko mówiąc konieczność, a nie chęci wyeksportowania większych ilości pszenicy z UE powodować będą duszenie ich cen w krajach Wspólnoty.

Jeśli na to nakładają się rzeczywiście zapasy ponad 2 mln t pszenicy w Polsce, o jakich się już głośno mówi, to rynek może i przyjmie kolejne zbiory na magazyny, ale na wzrosty cen raczej szybko nie liczmy. Pytanie jest tylko, co to oznacza?

Zapewne oznacza to, że nie wrócą już ceny krajowe sporo powyżej Matifu, co już teraz widać. Nawet jak aktualny kurs pszenicy 209 €/t (we wrześniu!) przyjmiemy za wykładnik, to cenę 890 zł/t wychodząca z kalkulacji walutowej młynarze są w stanie zapłacić dziś. Tylko czy w żniwa zechcą? Pewnie nie! Dlaczego? No bo po co, i tak kupią swoje.

O tym decyduje wciąż rozdrobnione nasze rolnictwo i w żniwa zawsze jakaś podaż się pojawia. Owo jakaś, pozwala na spokojne przeanalizowanie strategii zakupowej na sezon i poprzyglądanie się jakości. Dobra sytuacja wyjściowa jest taka, że paszówka nie kosztuje dziś o 80–100 zł taniej od konsumpcji, jak to było przed rokiem, a tylko 35 zł średnio. Parametry tegorocznego ziarna pokażą też, czy dopłaty do lepszej jakości będą spore i czy nasza pszenica wyróżni się tą jakością na eksportowym rynku.

Debata Zbożowa na VII Giełdzie Rzepaczano-Zbożowej

FOTO: Agrohorti Media

Debata Zbożowa na VII Giełdzie Rzepaczano-Zbożowej

FOTO: Agrohorti Media

Pozostało 23% tekstu

Ten artykuł jest dostępny dla zalogowanych użytkowników.