Rynek zbóż

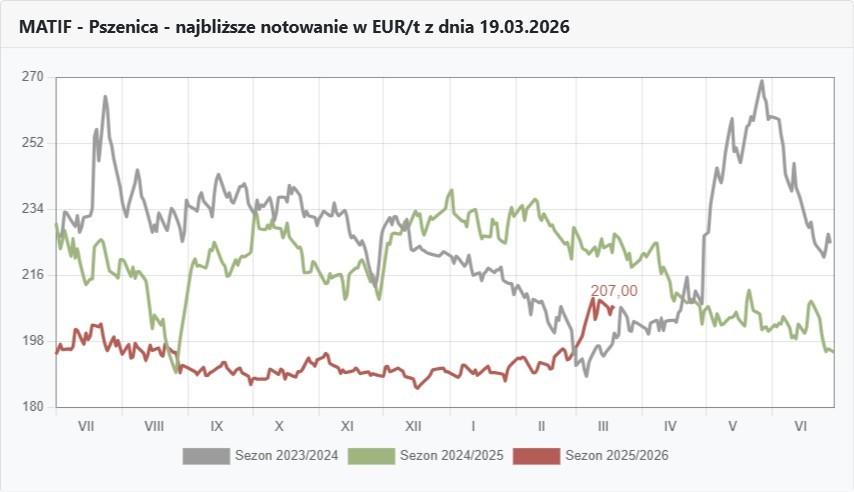

Wykresy pszenicy na MATIF

FOTO: Topagrar.pl

Kursy pszenicy na MATIF

FOTO: Topagrar.pl

Granica cen krajowych, jest za granicą

Tak postawione tytułowe pytanie przypomina mi scenkę z czasów mojej mocnej aktywności handlowej w zbożach właśnie. Jako jeden z największych dostawców do bardzo dużego przetwórcy, w negocjacjach cenowych dopominałem się oczywiście lepszych cen. – Dołożyłbyś jeszcze z dychę do tej ceny – mówię do decydującego o zakupach managera zakładu oferując mu sporą partię pszenicy. – dołożyłbym, ale po co i tak sprzedasz – odpowiedział pół żartem, pół serio mój branżowy kolega. I to oddaje w zasadzie moje obecne myśli o rosnących cenach w całości.

Po co, po co, po co! – tytuł piosenki wykonywanej przez Kayah wciąż odbija się echem w mojej głowie pisząc te słowa. I staram się szukać argumentów i za, i przeciw ruchowi cen w górę. Bezwzględnie za pracować może ograniczona podaż i spowolniony ruch choćby ze względu na ruszenie prac wiosennych. To musi wywierać wpływ na przetwórców pokrywanych w tym sezonie bez zbytniego ryzyka do przodu.

Przeciw niestety też pojawi się tu argument wiosennych prac. Okazuje się, ze wiele mniejszych, a nawet średnich gospodarstw jeszcze nie jest w nawozy zaopatrzona do końca sezonu, niektórzy teraz o zgrozo kupują azot na pierwszą dawkę. Nawozy są droższe więc kasy zgromadzonej z dotychczasowych sprzedaży nie starczy i znów trzeba będzie ruszyć do skupów, a podaż jak wiemy jest wrogiem korzystniejszych cen.

Jeszce jeden argument za. Rosnące koszty transportu obciążą całe widełki handlowe, ale w efekcie na bramach zobaczymy też to w podwyższanych cennikach, bo gdy skupujący miałaby się wybrać po zboże do gospodarstwa, to choćby połowę kosztu drożejącego transportu dla zachęty wystawi w wyższej cenie u siebie na bramie.

Ceny zbóż paszowych nie idą tak dynamicznie do góry jak pszenica, a przecież w portach załadunki pszenżyta o 20% przewyższają ubiegły sezon. Jęczmienia wysyłamy o kilkanaście procent więcej, a z kukurydzą jest podobnie jak w zeszłym roku, tylko żyto ma problem bo wypływa w dwukrotnie wolniejszym tempie jak przed rokiem. Obecny kurs złotego mógłby wesprzeć handel przygraniczny, ale Niemcy wciąż sporo mają swoich zbóż. Rozmawiając o krajowym rynku pamiętajmy więc koronny argument: przy dobrze zaopatrzonym krajowym rynku granicę podwyżek wyznacza to, co dzieje się za granicą.

Rynek rzepaku

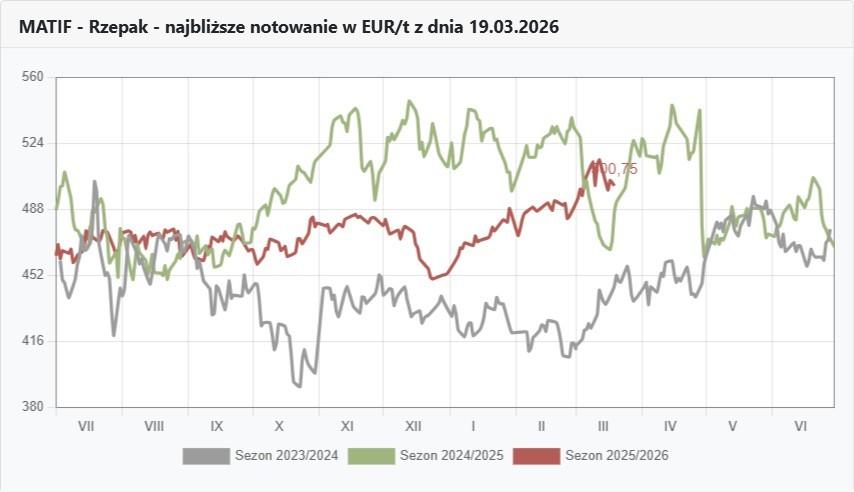

Wykresy rzepaku na MATIF

FOTO: Topagrar.pl

Kursy rzepaku na MATIF

FOTO: Topagrar.pl

Rzepak pokazał swoje ograniczenia

Rzepak natomiast w tym tygodniu pokazał już swoje kursowe ograniczenia. Tak ważny i w gruncie rzeczy spięty na stałe z cenami ropy naftowej surowiec do produkcji biodiesla w momencie, gdy po raz kolejny ropa naftowa podskoczyła powyżej 110 USD/t rzepak akurat zaczął tanieć.

Kursy rzepaku na MATIF zostały ściągane w okolice 500 €/t i pytaniem najbardziej aktualnym jest czy ta granica stanie na przeszkodzie dalszym spadkom. Do połowy kwietnia pewnie dziać się może różnie. Nie zapominajmy, że niektóre pola wciąż czekają na weryfikację, czy rzepak ruszy do góry po zimie, czy będzie musiał być przyorany. Niby to lokalne problemy, ale w świecie powszechnego i szybkiego obiegu informacji nic nie jest już lokalne. Gdy do problemów z przepływem ropy dojdzie news o wymrożeniach rzepaku, może jeszcze podawany nie w hektarach ale w metrach kwadratowych, to giełdy będą miały używanie.

No właśnie, a przecież giełdy na rozmaite argumenty teraz aż ostrzą sobie pazurki, bo z końcem kwietnia znikną majowe kontrakty, ostatnie na stary rzepak. Nowy jest o 10 euro tańszy i dodatkowo premie do MATIF w wycenach przetwórców są ujemne. To daje do myślenia. Wydaje się, że granica 500 €/t może w dłuższej perspektywie stać się znów nie podłogą, lecz sufitem.

Kursy walut

średnie kursy walut NBP

FOTO: Topagrar.pl

Złoty słaby obawami

Kurs złotego wciąż utrzymuje się w niższych rejestrach. Gospodarka w kraju, który nie posiada własnej ropy naftowej trudno jest, by czuła się mocną. Praktycznie w każdej gałęzi przemysłu i handlu pojawiają się obawy o rachunek ekonomiczny i przyszłość.

Każdy transport musi zostać na nowo oszacowany, a nie są to małe podwyżki. Przy unormowanym rynku marże są zwykle niewielkie i czasem rosnący skokowo koszt transportu tę marżę może zjeść. A kontrakt dawno jest zawarty. Czy wszyscy przemysłowcy i handlowcy, w ślad za katarskimi producentami gazu wejdą w kontraktowe klauzule siły wyższej? Tu naprawdę są spore obawy.

Juliusz Urban