Rynek rzepaku

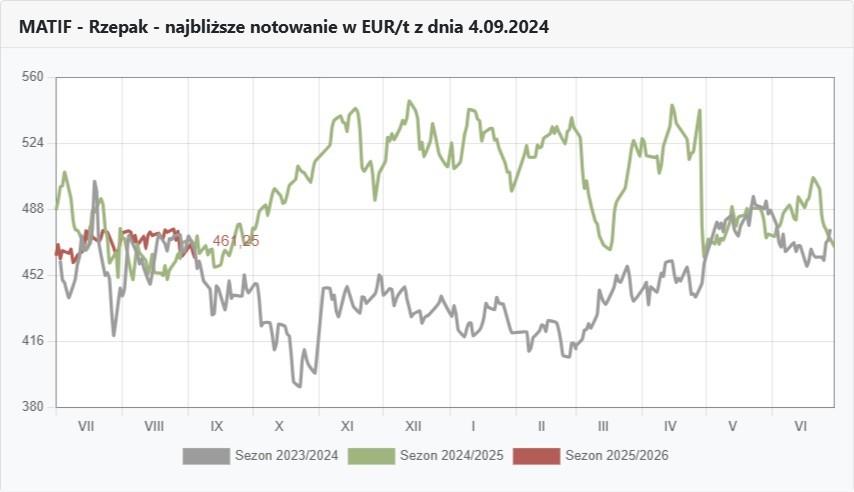

Wykresy rzepaku na Matif

FOTO: Topagrar.pl

Kursy rzepaku na MATIF

FOTO: Topagrar.pl

Rzepak to za mało

Jeśli uspokajająca informacja dla notowań rzepaku na paryskiej giełdzie MATIF mają być niemal o 4 mln t większe zbiory rzepaku, to dlaczego o tej samej porze roku kursy rzepaku we wszystkich trzech ostatnich sezonach były mniej więcej w tych samych miejscach?

Oznacza to, że rynek giełdowy niezależnie od zbiorów, bo przecież dwa lata temu rzepaku zebrano nawet więcej, a przed rokiem, jak wyżej pisałem o 4 mln t mniej, dopiero zaczyna się bilansować. Na te bilanse wpływać będzie zarówno soja, jak i słonecznik, ale chyba najbardziej na notowania rzepaku będą wpływać ceny paliw.

Soja przyzwyczaiła nas do rekordów, a słonecznik, podobnie jak rzepak dwa lata temu był na produkcyjnym szczycie, a przed rokiem na dołku. Dlatego warto przyglądać się bacznie raczej cenom ropy naftowej, pamiętając, w który kanał dystrybucji olej rzepakowy trafia w przeważającej ilości.

Kolejne miesiące pokażą także, jak na kształtowanie się kursów zadziałają inne składniki rzepakowego bilansu. Wydaje się, że notowania w górę ciągnąć jednak będzie ograniczany w tym sezonie eksport rzepaku do UE z Ukrainy, a towar od innych największych eksporterów może trafiać dopiero w drugiej części sezonu.

Sama podaż krajowa w Polsce może być wystarczająca żeby uspokoić przetwórców, ale już np. w Niemczech nie. A to właśnie niemiecki rynek jest dla naszego rzepaku największym klientem poza krajowymi przetwórniami i tej konkurencji przetwórcy zlokalizowani w Polsce mogą się obawiać. Zresztą i u nas zaczynają pojawiać się głosy pełne obaw, że może jednak tego rzepaku tak dużo nie było. No cóż jedynym lekarstwem pozwalającym na sprawdzenie tej teorii może być tylko cena.

Pozostało 58% tekstu

Ten artykuł jest dostępny tylko dla Prenumeratorów

Zyskaj dostęp do wszystkich treści Premium i e-wydań z Prenumeratą Cyfrową lub Drukowaną. Wybierz pakiet dla siebie i korzystaj tak, jak lubisz.

Masz Prenumeratę top agrar Polska, ale nie wiesz, jak dodać numer klienta na portalu?Kliknij tu, przygotowaliśmy dla Ciebie instrukcję rejestracji.