Styczniowy raport Międzynarodowej Rady Zbożowej wytrąca z ręki oręż tym, którzy dotychczas twierdzili, że świat zmierza w kierunku samounicestwienia, przez rosnącą konsumpcję zbóż, a którą nie podążają zbiory. Taką tezę potwierdzały także trzy poprzednie sezony. Ten zbożowy sezon 2025/26 ma zdaniem ekspertów IGC zakończyć się zgoła inaczej. Czy równie dobrze będzie w roku kolejnym?

Światowa produkcja zbóż zmierza do 2,5 mld t?

Wzmocnione lepszymi plonami (+5%) i wzrostem powierzchni (+1%), całkowite zbiory zbóż w sezonie 2025/26 pobiją wszelkie dotychczasowe rekordy, osiągając poziom o 6% wyższy w porównaniu z poprzednim sezonem.

Oprócz rekordowych plonów kukurydzy i pszenicy, spodziewane są również szczyty zbiorów jęczmienia i sorgo. Przewidywany wzrost zużycia o 3% dokonuje się dzięki przewidywanemu solidnemu wzrostowi pasz. Po trzech sezonach kolejnych redukcji tym razem zapasy zbóż mogą wzrosnąć o 8%, co będzie najwyższym poziomem od dziewięciu lat.

Według styczniowego raportu Międzynarodowej Rady Zbożowej produkcja zbóż ogółem (pszenicy i zbóż paszowych łącznie) rośnie mocniej niż prognozowano we wcześniejszej prognozie. Uwzględniając podwyższone prognozy dla kukurydzy (głównie USA, Chiny), pszenicy (Argentyna, Kanada) i jęczmienia (Kanada, Australia), szacunki światowej produkcji wzrosły o 31 mln ton w porównaniu z raportem z listopada, osiągając rekordowy poziom 2 mld 461 mln t.

Dzięki temu dodatkowe 16 mln t może zostać przeznaczone na konsumpcję, obecnie szacowaną na 2 mld 416 mln t. Jednocześnie prawie tyle samo (15 mln t) może również zostać dodane do zapasów pozostających na koniec sezonu, szacowanych na 634 mln t. Globalny handel w sezonie 2025/26 szacuje się obecnie na 446 mln t. Jest to o 4 mln t więcej niż w ostatniej prognozie i o 5% więcej niż to miało miejsce w sezonie poprzednim. Eksperci Rady podkreślają, że zapasy zbóż u głównych eksporterów z roku na rok wzrosną o 40% i wyniosą 181 mln t.

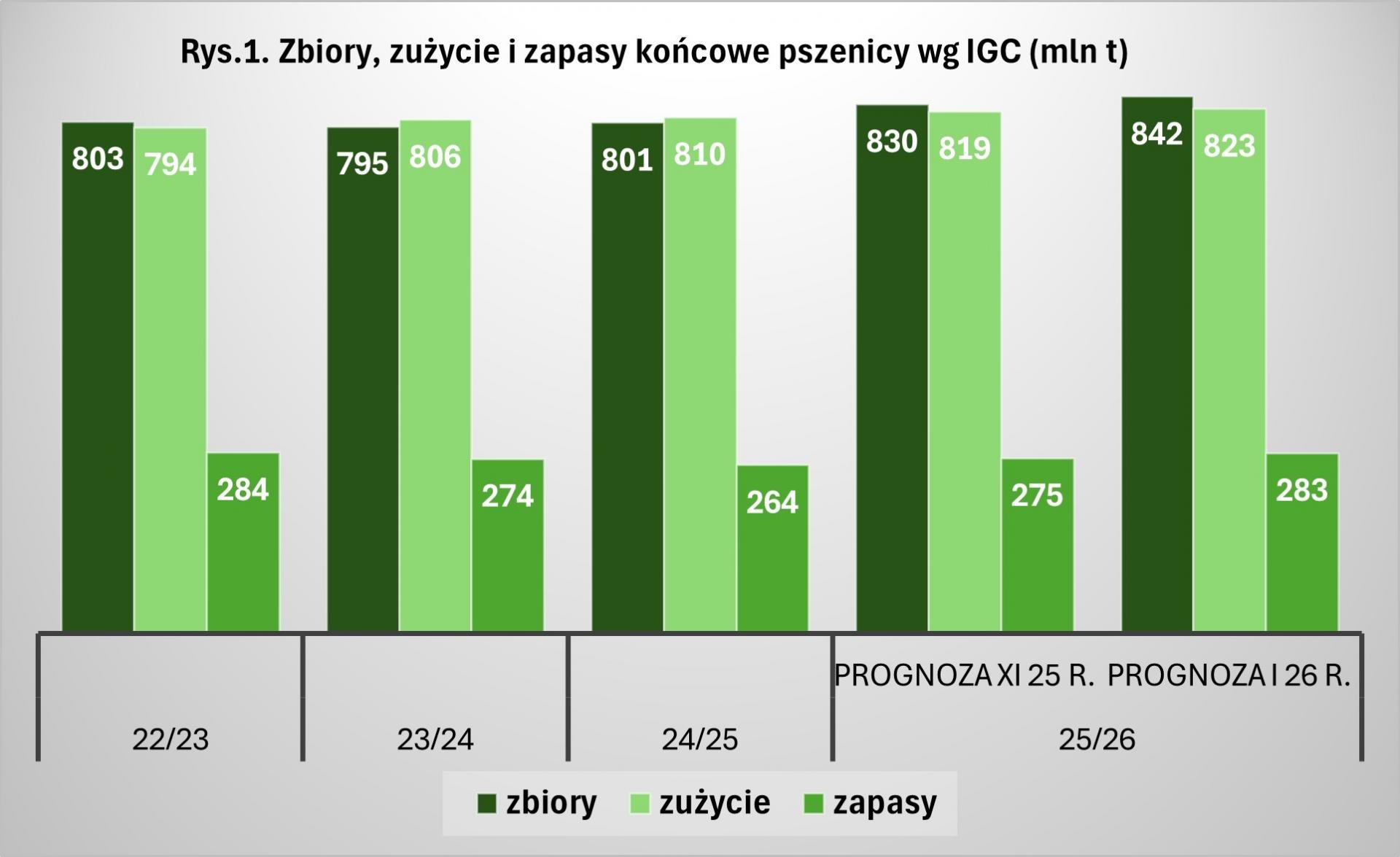

Pszenica sezon 2025/26

W pszenicy wzrost szacunków zbiorów o 12 mln w porównaniu pod poprzedniego raportu i o 41 mln t w stosunku do sezonu 2024/25 pozwala na zwiększenie wykorzystania o 13 mln t w skali roku.

A przecież 41 mln t ziarna pszenicy to jest o 1 mln t więcej niż wyprodukuje łącznie w tym sezonie Kanada, która jest przecież jednym z największych eksporterów pszenicy na świecie. Jest to także zaledwie o 3 mln t mniej niż wyeksportuje pszenicy Rosja.

Tak znaczna produkcja jest także okazją do powrotu globalnych zapasów pszenicy do poziomów zbliżonych do zakończenia sezonu 2022/23.

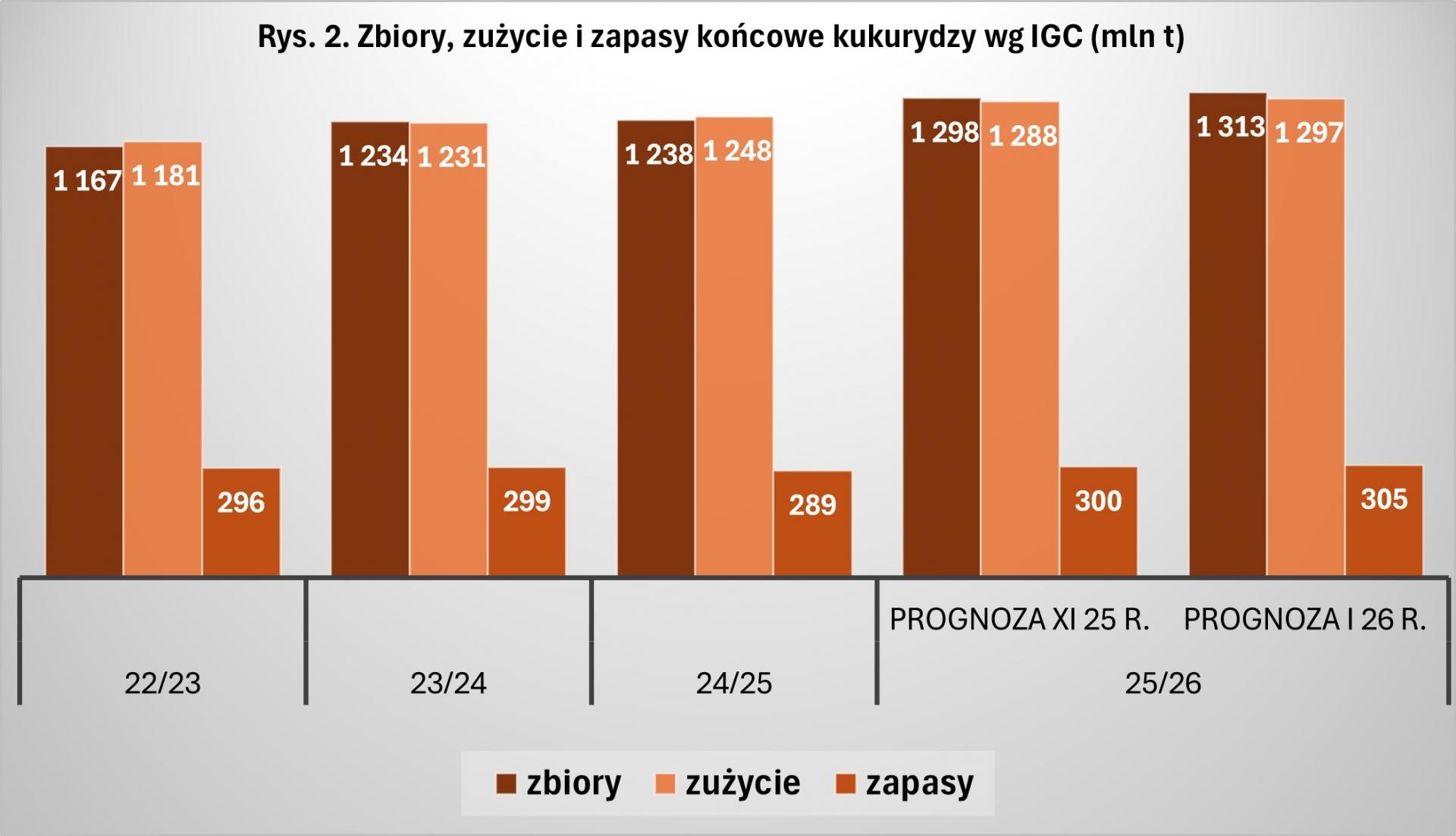

Kukurydza sezon 2025/26

Piętnastomilionowy skok produkcji kukurydzy w porównaniu z raportem z listopada przynosi przekroczenie 1,3 mld t światowej produkcji i oznacza wzrost roczny aż o 75 mln t. Dla wzmocnienia obrazu warto sobie uzmysłowić, że jest to tak duża ilość ziarna kukurydzy, jaką rocznie wykorzystuje cała Unia Europejska.

Podobnie jak w przypadku pszenicy, także w kukurydzy zdecydowany wzrost produkcji przekracza w tym sezonie wykorzystanie. Zużycie kukurydzy rosnąc o 49 mln t w porównaniu z poprzednim sezonem, wynosząc 1 mld 297 mln t pozwala na zwiększyć zapasy. Sezon 2025/26 powiększy światowe zasoby kukurydzy o 16 mln t do 305 mln t.

Następny sezon dla pszenicy już nie tak dobry ?

W sezonie 2026/27 eksperci IGC oczekują, że powierzchnia zbiorów pszenicy nieznacznie spadnie. Zakładając podtrzymanie plonów na średnim poziomie prognozują, że przyszłoroczne zbiory spadną o około 2% r/r.

Wraz z osiągnięciem nowego szczytu popytu, w nowym sezonie globalne zapasy prawdopodobnie nieznacznie spadną. Jednak zdaniem ekspertów Rady łączne zapasy głównych eksporterów powinny nadal utrzymać się na komfortowym poziomie.