Rynek zbóż

Wykresy pszenicy na MATIF

FOTO: Topagrar.pl

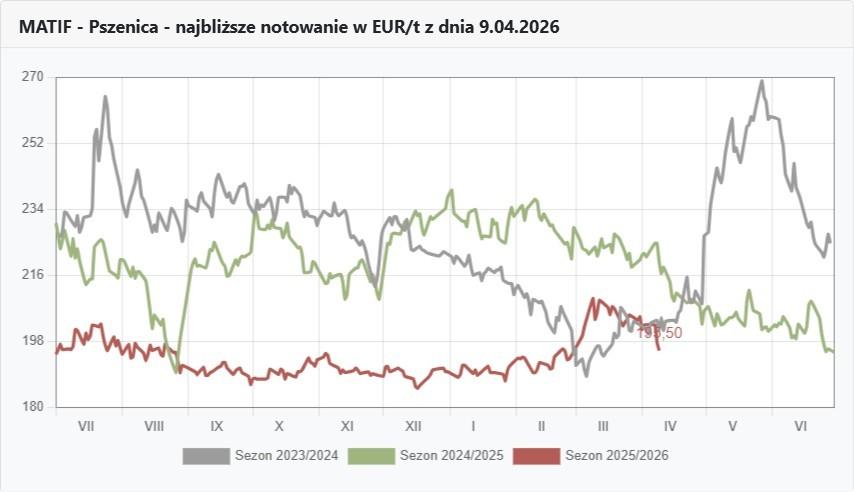

Notowania pszenicy na MATIF

FOTO: Topagrar.pl

Połowa nadwyżki pszenicy już wyjechała?

Przyglądając się temu, co się dzieje na krajowym rynku zbóż trudno nie odnieść wrażenia, że w dość spokojnym otoczeniu handel robi swoje. Startujemy w ostatnie trzy miesiące rolniczego roku gospodarczego 2025/26 i ustawiamy się do nowych zbiorów. To co się dotychczas na naszym rynku zbóż wydarzyło nie oznacza, że zniknęły obawy o ograniczenia międzynarodowego handlu spowodowane większymi zapasami pszenicy u jej kluczowych eksporterów. Najnowsze prognozy na kolejny sezon ze sporymi 23-milinowymi obniżkami światowych zbiorów pszenicy, na te właśnie kraje sprowadziły pięciomilionową redukcję zapasów.

Nad naszym krajowym rynkiem wciąż jednak unosi się widmo nadmiernych zapasów, zgromadzonych przez usilne powstrzymywanie się od sprzedaży. Z tą teorią nadmiernych zapasów warto się wreszcie otwarcie zmierzyć. Jeśli na koniec poprzedniego sezonu zapasy pszenicy szacowało się na 2–2,5 mln t i według GUS żniwa 2025 r. zaowocowały zbiorami wynoszącymi 13,5 mln t, czyli o 1,1 mln t większymi 2024 r., to należy zgodzić się z analitykami twierdzącymi, że ten sezon może poskutkować zapasami końcowymi 3,5 mln t.

Ta teza broni się przy założeniu podobnych warunków do poprzedniego sezonu. I tu dochodzimy do sedna, bo poprzedni sezon był jeśli chodzi o zbiory najgorszy od 2021 r., kiedy to zebraliśmy 12,2 mln t pszenicy. A żniwa 2025 wcale nie były jakieś ogromne, bo w latach 2022 i 2023 zbieraliśmy odpowiednio 13,5 i 13,2 mln t pszenicy. Nawet więc, kiedy wyprodukowany z roku na rok 1 mln t pszenicy więcej dodamy do zapasów pozostałych z poprzedniego sezonu i wyjdzie nam rzeczywiście nadwyżka 3,5 mln t, warto pamiętać, że kraj produkujący 13,5 mln t powinien utrzymywać zapasy wynoszące 10–15% rocznej produkcji, a więc 1,5–2 mln t byłoby standardem.

I nie ma co wspominać tutaj o USA, które z roku na rok gromadzą na zapas ok. 40% wyprodukowanej pszenicy, gdy nawet Rosja utrzymuje rezerwy 13–17% rocznych zbiorów. Co tu jednak powoływać się na potentatów, zejdźmy na ziemię, na unijną ziemię. Wszak w ostatnich latach cała UE zbożowe sezony kończyła z zapasami wynoszącymi 9,5–11,7% rocznej produkcji pszenicy.

Dlatego niech nie przeraża nas wyliczona ilość 3,5 mln t, bo jest ona przecież zbudowana na większych zbiorach, ale nie zdecydowanie większych od średniej. Nawet jeśli przyjmiemy 1,5 mln t jako zapas ponadstandardowy, to połowa z tej nadwyżki już nasz kraj opuściła. Według danych zbieranych przez Sparks Polska w tym sezonie do końca marca przez nasze porty wypłynęło 2,5 mln t pszenicy, gdy w podobnym okresie poprzedniego sezonu było to jedynie 1,7 mln t. Już sam ten fakt uprawnia tytułowe stwierdzenie do usunięcia znaku zapytania, bo w istocie połowa nadwyżki już wyjechała, co może w ostatniej części sezonu wspierać ceny pszenicy i hamować zakusy na ich obniżanie.

Niestety sporo bałaganu narobić jednak może spadająca giełda, gdyż ceny wróciły do tych z końca lutego, ale nie zapominajmy, że w kwietniu majowe kontrakty będą kończyć swój żywot a pszenica z nowych zbiorów, gdy ma jej być mniej jest nadal o 10 euro droższa.

Rynek rzepaku

Wykresy rzepaku na MATIF

FOTO: Topagrar.pl

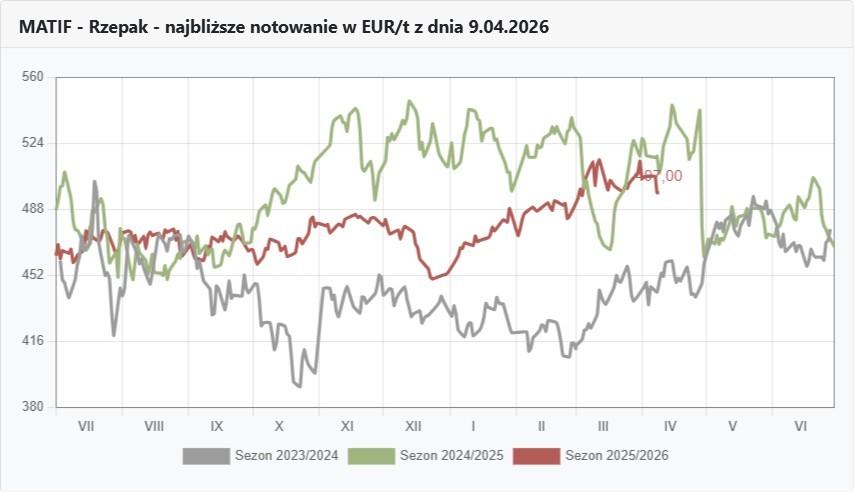

Notowania rzepaku na MATIF

FOTO: Topagrar.pl

Rzepak rozgrzał nadzieje i się pochował

W tym tygodniu trudno o jakiś większy handel rzepakiem. Atmosfera na rynku upływa pod znakiem minorowych nastrojów, bo przykro się patrzy na spadające pod wpływem taniejącej ropy notowania rzepaku na MATIF. Do tego też rozejm w Iranie, byle trwały spowodował umacnianie się złotego, co dodatkowo przyczyniło się do obniżki cen rzepaku w kraju.

Trudno się dziwić więc, że ten kto ma jeszcze stary rzepak pochował się z nim na chwilę, licząc zapewne na jakieś późniejsze skoki. I jak sądzę te podwyżki mogą jeszcz ew kwietniu nastąpić. Tyle, że po mocnych wojennych wręcz wystrzałach notowań trudno jest przypuszczać, że kursy rzepaku mogą jeszcze tak mocno wzrastać, mając jednocześnie wsparcie od słabnącej waluty.

Rynki mają to do siebie, że zaczynają się do rządzących nimi impulsów przyzwyczajać i kolejny efekt już nie jest aż tak spektakularny. Miejmy nadzieję jednak, że niekoniecznie wojna, a sytuacja surowcowa na krajowym rynku pozwoli na sprzedaż pozostałych partii z pozytywnym skutkiem. Rzepaku na polskim rynku według opinii ekspertów zostało jeszcze 5, może 10%, to jest nawet nie miesiąc przerobu więc przy wyraźnie opóźniających się żniwach i widocznych już niedoborach wody w glebie można jeszcze liczyć na ciekawe oferty.

Kursy walut

Średnie kursy walut NBP

FOTO: Topagrar.pl

Wojna nie nasza, ale złotówka nasza

Rozpalona w ostatnim miesiącu wojna na Bliskim Wschodzie zaczyna z wolna dogasać. Oby to dogasanie nie wybuchło kolejną eskalacją, bo w gruncie rzeczy ustalenia są bardziej w obszarach domniemań. Zresztą kto tu z kim cokolwiek jest w stanie ustalić, gdy retoryka obu stron zmienia się niemal codziennie.

Złotówka bierze sobie jednak do serca wyciszenie tej nie naszej wojny i jak każdy pieniądz lubiący ciszę zaczyna się na powrót umacniać. Rada Polityki Pieniężnej stopy procentowe utrzymuje bez zmian jest więc nadzieja na uspokojenie rynku walutowego.

Juliusz Urban