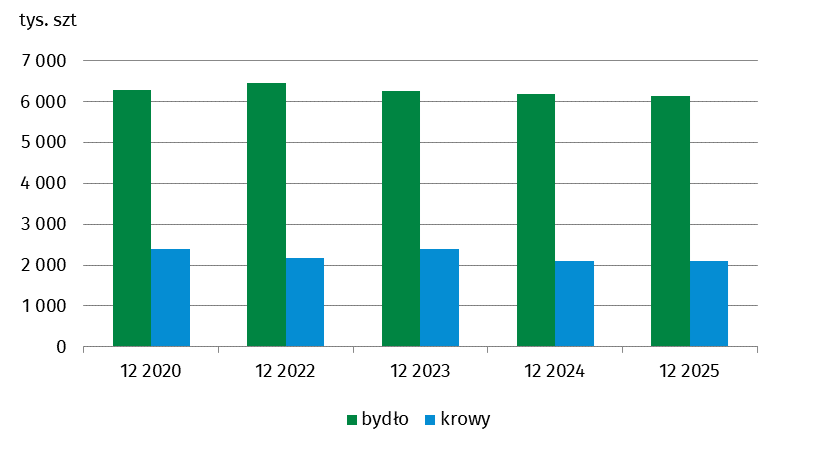

W ciągu roku zmniejszyły się stada młodego bydła 1–2 lata (–2,5%, do 1,585 mln szt.) oraz bydła w wieku 2 lata i więcej (–2,1%, do 2,658 mln szt.). Liczba krów spadła o 10,1 tys. sztuk (–0,5%), do 2,091 mln szt. W porównaniu z czerwcem 2025 r. ubyło ich aż 67,7 tys. szt. (–3,1%), co może w kolejnych latach odbić się na produkcji mleka i cieląt.

Na tym tle wyróżnia się pogłowie cieląt poniżej 1 roku – wzrosło o 2,8% r/r i 3,4% względem czerwca, do 1,901 mln szt. Ich udział w strukturze stada zwiększył się do 30,9% (+1,0 p.p. r/r).

Ceny bydła i mleka, główne regiony produkcji

Struktura pogłowia bydła w grudniu 2025 r. przedstawiała się następująco: krowy – 34,0%, młode bydło 1–2 lata – 25,8%, cielęta – 30,9%, pozostałe dorosłe bydło – 9,2%. Największe zagęszczenie bydła utrzymują województwa: wielkopolskie (20,0% krajowego pogłowia), mazowieckie (18,1%) i podlaskie (16,3%).

Od stycznia do listopada 2025 r. import bydła wzrósł o 9,9% r/r, do ok. 294 tys. szt. W grudniu 2025 r. średnia cena żywca wołowego wyniosła 16,31 zł/kg i była aż o 37,9% wyższa niż rok wcześniej. Jednocześnie przeciętna cena skupu mleka spadła do 199,22 zł/100 l, czyli o 23,1% r/r, co przy spadku liczby krów stanowi wyzwanie dla gospodarstw mlecznych.

Opracowano na podstawie danych z GUS.