Świat zalany cukrem. Rynek przygotowuje się na nadwyżkę

Na światowych rynkach cukru dominuje jedno pojęcie: „nadpodaż”. Jak wynika z danych przywoływanych przez ukragroconsult.com, notowania cukru białego i trzcinowego od początku września spadły nawet o kilkanaście procent (o 8-15%). To reakcja na prognozy Międzynarodowej Organizacji Cukru (ISO), która przewiduje, że w sezonie 2025/26 produkcja cukru na świecie przekroczy 181 mln ton i będzie o ponad 5,5 mln ton wyższa niż rok wcześniej. Wzrosty napędzą głównie Indie, Pakistan i Tajlandia.

Tak wysoka podaż nie pozostaje bez wpływu na rynek. Z jednej strony notowania w Londynie zatrzymały się na poziomie około 415 USD za tonę białego cukru, z drugiej – importerzy, tacy jak Chiny, zaczęli kupować więcej. Według ukragroconsult.com w samym październiku Państwo Środka zwiększyło import o 39 procent (do ok. 750 tys. ton), a największym beneficjentem rekordowego zapotrzebowania jest Brazylia, która wysyła na rynki światowe historyczne ilości surowca. Globalne trendy są więc jednoznaczne: cukru jest dużo i będzie jeszcze więcej, a to pociąga ceny w dół.

Polskie ceny cukru jak zaczarowane – „stabilnie” mimo spadków na świecie

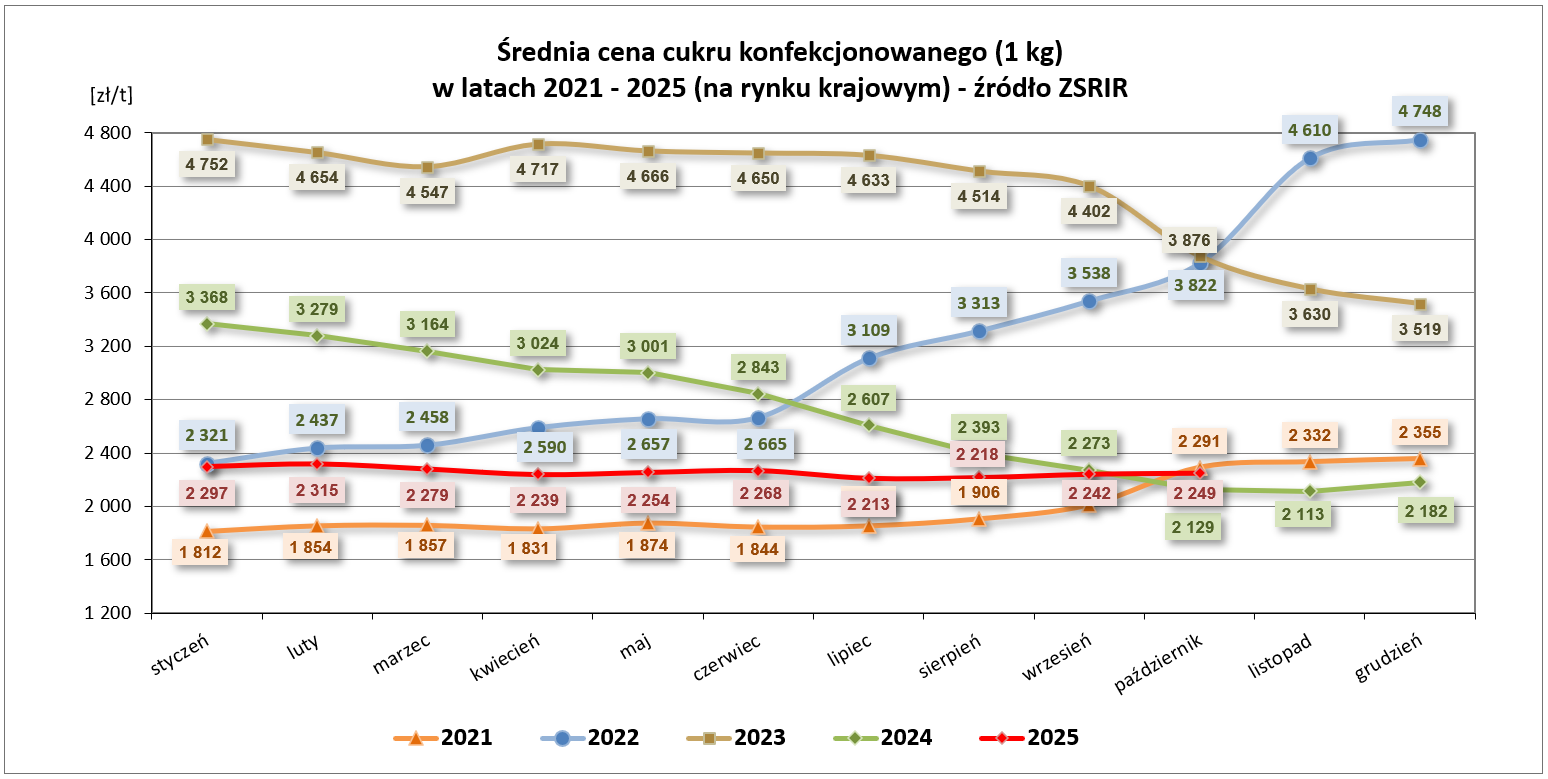

Choć światowe notowania wyraźnie spadają, krajowy rynek nie reaguje tak szybko. Dane ZSRIR za październik pokazują, że cena cukru konfekcjonowanego waha się wokół 2249 zł/t, a cukru w workach – około 2149 zł/t. Statystycznie to niewielkie zmiany, sięgające kilkudziesięciu złotych w skali miesiąca, podczas gdy w latach poprzednich zmiany były bardziej zauważalne (patrz grafikę niżej).

Jednak (co najważniejsze) dla rolników te wartości nie są „stabilnością”, lecz sygnałem narastającej presji finansowej. Jak pisaliśmy na początku października w artykule „Buraki cukrowe pod presją niskich cen. Rolnicy apelują o wsparcie”, plantatorzy już wtedy ostrzegali, że ceny skupu buraków nie pokrywają kosztów produkcji, a wzrost areału i rekordowa produkcja cukru w Polsce tylko spotęgowały problem. W piśmie KRIR cytowanym w tym materiale czytamy jasno: „obecne ceny skupu buraka cukrowego nie gwarantują rolnikom opłacalności”.

Te opinie są spójne także z głosem plantatorów z KZPBC. W naszej rozmowie z prezesem Krzysztofem Nykiem opublikowanej w artykule „Ceny skupu buraka na 2026 r. są już znane…” padły słowa, które dziś wybrzmiewają jeszcze mocniej – burak faktycznie „jeszcze coś płaci”, ale opłacalność coraz trudniej utrzymać, gdyż ceny spadły o 30%, a koszty produkcji rosną. Tak więc spokojny wykres cen cukru nie oddaje nastrojów na polach. Rolnicy od miesięcy żyją w niepewności.

Eksport cukru: większe wolumeny dostaw, ale wpływy spadają

Najciekawsze zmiany widać jednak w handlu zagranicznym. Polska w pierwszych dziewięciu miesiącach 2025 roku sprzedała za granicę więcej cukru niż rok wcześniej, ale uzyskała za niego wyraźnie niższe przychody. ZSRIR podaje, że wolumen eksportu wzrósł do ponad 766 tys. ton (+6,2%), natomiast wartość spadła o ponad 100 mln euro w porównaniu z analogicznym okresem 2024 roku. To potwierdza silną pozycję eksportową Polski, ale jednocześnie pokazuje, że polski cukier „ucieka” za granicę coraz taniej. To klasyczna sytuacja, gdy rynek międzynarodowy jest pod presją cenową: surowiec znajduje nabywców, ale marże topnieją.

*Warto zaznaczyć, że te dane zgromadzone przez ZSRIR wg twórców biuletynu nadal są w trakcie weryfikacji i mogą być obarczone istotnymi błędami.

Gdzie wyjeżdża Polski cukier?

Najwięcej polskiego cukru trafiło ponownie do Niemiec (ok. 123 tys. t), Włoch (43 tys. t), Węgier (27 tys. t), Chorwacji (28,8 tys. t), Czech (20 tys. t) oraz Rumunii (16 tys. t). Co do dostaw polskiego cukru poza strefę Unii Europejskiej, to w 2025 roku znaczące ilości polskiego cukru pojechały do Izraela (85,5 tys. t), Tunezji (70 tys. t), Libanu (38 tys. t), Albanii (28,8 tys. t), Libii (32 tys. t) czy Gruzji (24 tys. t). To sygnał, że branża szuka i znajduje odbiorców również poza tradycyjnymi kierunkami eksportowymi w Unii, choć wolumen dostaw jest nieco mniejszy w porównaniu do roku ubiegłego – w sumie Polska wyeksportowała do krajów trzecich nieco ponad 429 tys. ton (-1,9%).

Import cukru: mniej spoza UE, więcej z państw unijnych

Równie interesujące są zmiany po stronie importu. Chociaż całkowity wolumen dostaw do Polski wzrósł (z ok. 83 tys. ton do prawie 87 tys. ton), to struktura geograficzna zmieniła się radykalnie, patrząc na liderów tego zestawienia.

W 2024 roku istotną część importu stanowiły dostawy spoza Unii, w tym z Ukrainy (ok. 11,9 tys. t) i Mauritiusa (3,1 tys. t). W 2025 roku sytuacja była inna — wolumen importu z państw trzecich spadł niemal o połowę. ZSRIR podaje, że Polska sprowadziła z takich kierunków niecałe 10,5 tys. ton, wobec ponad 19 tys. ton rok wcześniej. Ukraina wypadła przy tym z pierwszej trójki dostawców, która wygląda teraz następująco:

- Mauritius (ok. 5,9 tys. t),

- Gwatemala (1,4 tys. t),

- Kolumbia (1,1 tys. t).

Jednocześnie mocno wzrosły dostawy z krajów UE: z 64 tys. ton do ponad 76 tys. ton. Najwięcej cukru w pierwszych dziewięciu miesiącach przyjechało z Niemiec (20,6 tys. t), Litwy (17,9 tys. t) i Czech (13,1 tys. t). To wyraźny sygnał, że przy nadpodaży w Europie i spadających cenach na wspólnym rynku, to właśnie unijny surowiec staje się dla importerów najbardziej konkurencyjny.

Co dalej? Rynek niby spokojny, ale branża rolnicza stoi na cienkiej granicy

Światowy rynek cukru wyraźnie zmierza w stronę nadwyżki, która – jeśli prognozy ISO się potwierdzą – będzie ciążyć na cenach również w 2026 roku. Te konsekwencje mogą dotrzeć również do Polski. Ceny cukru w kraju zmieniają się niewiele, ale nie dlatego, że rynek jest stabilny, lecz dlatego, że sektor jeszcze amortyzuje skutki globalnych przecen i presji importowej.

Plantatorzy sygnalizują, że ich margines zysku topnieje, a niektóre cukrownie – jak mówił prezes Nykiel – już teraz proponują redukcję kontraktacji nawet o 25%. Oznacza to, że najbliższe miesiące mogą przynieść decyzje, które zaważą na przyszłości całego sektora.

Oprac. Mkh na podst. ukragroconsult.com, ZSRIR